Muchos autónomos se han visto obligados a cesar sus actividades por la pandemia mundial. Debido a esto, tienen derecho a solicitar una prestación económica de naturaleza extraordinaria con la cual mantenerse a flote hasta que puedan volver a abrir sus negocios.

La crisis sanitaria que está viviendo España en lo referente a la propagación del coronavirus es tan significativa que las autoridades competentes se han visto obligadas a adoptar nuevas medidas aplicables a las que ya estaban. Los más afectados esta vez han sido los hosteleros, la restauración y el ocio. Puesto que la gran mayoría de los empresarios de estos sectores son autónomos, la situación que están viviendo les perjudica seriamente.

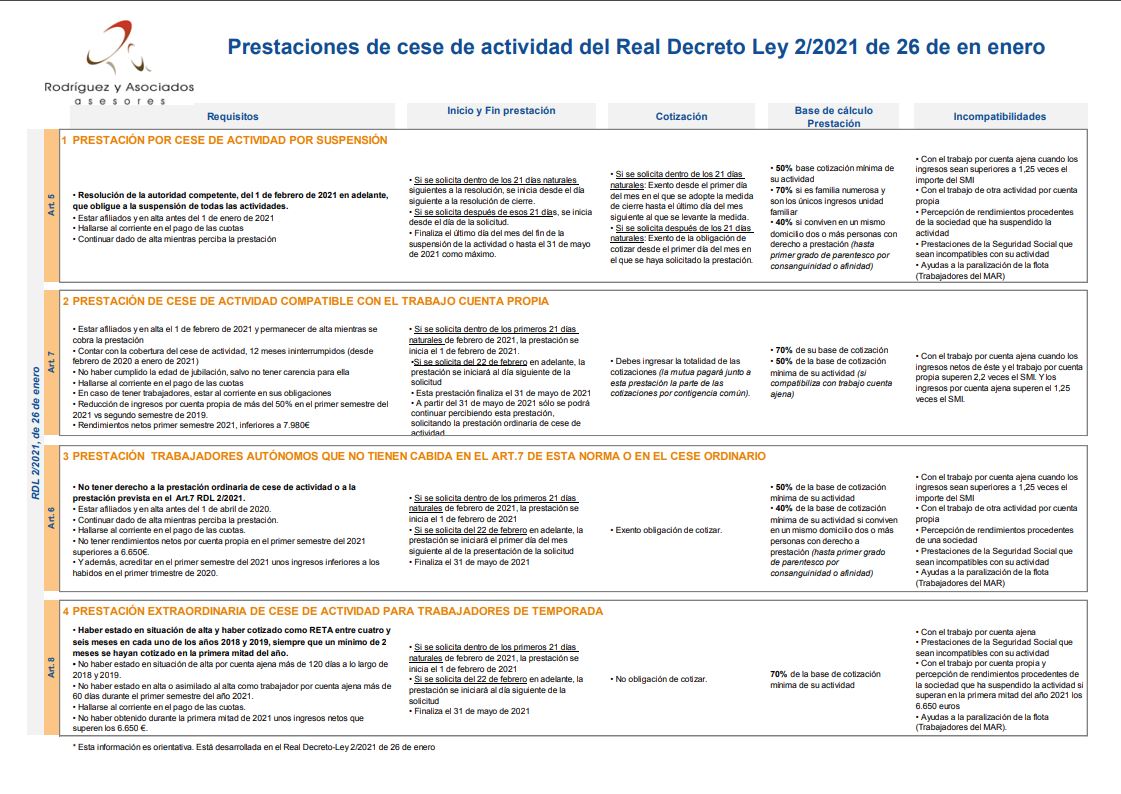

El Real Decreto-ley 30/2020, de 29 de septiembre, fijó unas medidas excepcionales de protección en favor de los trabajadores autónomos. En la cual, se regulaban las prestaciones de cese de actividad para aquellas personas que se vieron obligadas a cerrar o sus negocios fueron afectadas con una reducción importante en su facturación. Y es que, esta pandemia está llevando a muchos autónomos a la ruina. Por este motivo se pretende que las prestaciones para los autónomos sirvan como oxígeno para aquellos empresarios más afectados.

Estas medidas se establecieron para estar vigentes hasta el 31 de enero de 2021, pero debido a la magnitud que está adquiriendo la pandemia, se han extendido hasta el 31 de mayo. Lo que implica que los expedientes de regulación temporal de empleo y la prestación por cese de actividad de los autónomos está disponible desde el miércoles 27 de enero.

¿Cuáles son estas ayudas para los autónomos?

Las prestaciones para los autónomos por COVID tendrán un coste que ronda los 7.000 millones de euros, de los que 5.000 millones serán para la extensión del ERTE y 2.000 millones para la prórroga de las prestaciones para los autónomos.

La protección a este grupo estará basada en cuatro prestaciones para los autónomos por COVID: la prestación por suspensión de actividad, la prestación compatible con la actividad cuando exista una caída en los ingresos, la prestación extraordinaria para aquellos que no puedan acceder a las dos ayudas anteriores y la prestación destinada a los autónomos de temporada.

Lo más destacable en esta nueva extensión de las prestaciones para los autónomos por COVID, es que es compatible con la actividad y puede ser solicitada por cualquiera de los autónomos que en la facturación del primer semestre de 2021 tenga una reducción de al menos el 50% en comparación con el segundo semestre de 2019. Cabe destacar como dato importante que anteriormente se solicitaba una caída del 75%.

Los requisitos y plazos para pedir la prestación por cese de actividad para los autónomos

El derecho a esta ayuda para los autónomos aparecerá el día siguiente a la adopción de la medida de cierre de la actividad recogida por la autoridad competente. Se necesitará lo siguiente:

- Estar afiliados y dados de alta en el Régimen Especial de la Seguridad Social de los trabajadores por Cuenta Propia o Autónomos. En el caso de los Trabajadores del Mar, deben estar dados de alta antes del uno de enero de 2021.

- Deben estar al corriente en el pago de las cuotas a la Seguridad Social. En el supuesto de que no se cumpliera este requisito, el órgano gestor se lo comunicará al trabajador autónomo para que este ingrese las cuotas pertinentes en un plazo máximo de treinta días naturales.

¿Cuál es la cuantía de la ayuda para los autónomos?

La cantidad que recibirá el trabajador autónomo será del 50% de la base mínima de cotización que corresponda por la actividad desarrollada. Aunque esta cantidad aumentará en un 20% en caso de que el trabajador por cuenta propia tenga reconocida la condición de miembro de una familia numerosa.

Si te está interesando este artículo sobre prestaciones para los autónomos es muy probable que quieras conocer más sobre las ayudas a los autónomos. Si este es el caso tenemos varios artículos relacionados con los trabajadores por cuenta propia, por ejemplo, puedes informarte sobre las prestaciones por ser padre autónomo a través de un post exclusivo realizado por Rodríguez y Asociados, pincha aquí para acceder.

Requisitos para recibir la prestación extraordinaria por cese de actividad para los trabajadores de temporada

Los trabajadores por cuenta propia que su único trabajo a lo largo del 2018 y 2019 se haya desarrollado en el Régimen Especial de Trabajadores Autónomos o en el Régimen Especial de Trabajadores del Mar, se considerarán trabajadores de temporada. Para ello deben de haber estado un mínimo de cuatro meses y un máximo de seis en cada uno de los años. Los requisitos para recibir esta prestación extraordinaria son los siguientes:

- Haber estado de alta y cotizado en el Régimen Especial de Trabajadores Autónomos o en el Régimen Especial de Trabajadores del Mar como trabajador por cuenta propia. Esta condición debe ser al menos de cuatro meses y un máximo de seis meses de cada uno de los años 2018 y 2019. Siempre y cuando que ese marco temporal abarque un mínimo de dos meses en la primera mitad del año.

- No haber estado de alta como trabajador por cuenta ajena en la Seguridad Social más de sesenta días en el primer semestre del 2021.

- No obtener en la primera mitad del año de 2021 unos ingresos netos computables que sean mayores a 6.650 euros.

- Estar al corriente en el pago de las cuotas a la Seguridad Social. Sin embargo, si este requisito no se cumpliera, el órgano gestor invitaría al pago al trabajador por cuenta ajena para que, en 30 días naturales, como máximo, efectúe el pago.

¿Cuál es la cuantía a recibir para los trabajadores de temporada?

- Las prestaciones para los autónomos de este tipo serán del 70% de la base mínima de cotización que corresponda por la actividad desarrollada en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o, en su caso, en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

Si este post te ha interesado y quieres conocer más sobre las prestaciones para los autónomos, no dudes en contactar con Rodríguez y asociados, somos una empresa seria y profesional que te ayudará a solucionar todos tus problemas. Para más información, llama a nuestro número de teléfono o pincha aquí para acceder a nuestra página web.