REGULARIZACION DE LOCALES INDUSTRIALES AFECTOS A ACTIVIDADES ECONÓMICAS: AMNISTÍA URBANÍSTICA PARA INDUSTRIAS

Estimado Cliente,

Le recordamos que en el año 2019 entró en vigor una modificación de la Ley Urbanística de la Comunidad Valenciana (LOTUP) que establecía un procedimiento paraposibilitar,durante un periodo máximo de tiempo, la legalización de actividadesindustriales y productivas que se encuentren en suelo no urbanizable. En principio, se trataba de un plazo de UN AÑO desde la entrada en vigor de la disposición, es decir, antes del 1 de marzo de 2.020. Esta fecha, fue posteriormente prorrogada hasta 31/12/2021.

Según esta disposición, las actividades industriales y productivas existentes y en funcionamiento sobre suelo no urbanizable que no se ajusten a la legalidad, deberán obtener autorización ambiental (anterior licencia de actividad) y de funcionamiento exigida por la Ley 6/2014 de 25 de julio de la Generalitat de prevención, calidad y control ambiental de actividades en la Comunidad Valenciana. Además, según establece la nueva disposición transitoria, si en el plazo establecido no se legaliza la actividad, ésta deberádejar de ejercerse, debiendo los Ayuntamientos clausurar las actividades de inmediato

Para realizar esta regularización, es necesario comprobar si se cumplen determinados REQUISITOS que establece la legislación.

Desde el despacho de Rodriguez y Asociados, nos encargaremos de tramitar estas solicitudes y analizar el cumplimiento de todos los requisitos con la colaboración de los técnicos competentes en la materia.

Para cualquier aclaración adicional, no duden en ponerse en contacto con nuestro despacho.

INFORMACION OBLIGATORIEDAD DE PRESENTACION DE LIBROS CONTABLES EN EL REGISTRO MERCANTIL

Estimado Cliente,

Le informamos que las sociedades están obligadas, una vez terminado cada ejercicio económico a la presentación en el Registro Mercantil de los siguientes conceptos:

1. LEGALIZACION LIBROS CONTABLES, LIBRO SOCIOS, Y LIBRO ACTAS: Durante el mes de ABRIL (Hasta el 30 de Abril)

2. DEPOSITO CUENTAS ANUALES: Durante el mes de JULIO (Hasta el 30 de Julio)

Y la obligación de presentar en HACIENDA:

3. IMPUESTO DE SOCIEDADES: Durante el mes de JULIO (Hasta el 25 Julio)

Por consiguiente, la presentación de libros contables, la presentación de depósitos de cuentas anuales, y la presentación del impuesto de sociedades, ESOBLIGATORIA realizarlo cada año, aunque la mercantil se encuentre en lasituación de Baja en la Agencia Tributaria, ya que son obligaciones que solodesaparecen cuando la sociedad queda debidamente disuelta notarialmente.

El plazo legal para la presentación de los libros contables del ejercicio 2020, termina este día 30 del mes de ABRIL de 2021. Así que rogamos que:

Las empresas que lleven ellas mismas su contabilidad, nos remitan antes del 10 de abril de 2021 la información necesaria para poderrevisar, y cerrar el ejercicio 2020,y realizar la presentación de los LIBROS CONTABLES EN EL REGISTRO MERCANTIL.

Las empresas que no lleven ellas mismas su contabilidad, nos remitan también, si no lo han entregado todavía, toda la información necesariapara poder cerrar el ejercicio económico 2020, como son los extractos bancarios, información de cobros o pagos de clientes y proveedores del EJERCICIO 2020 que les queden por entregarnos.

En caso de no entregarnos la documentación pendiente del ejercicio 2020 antes de la citada fecha 10 de abril de 2021, esa información se quedará sin actualizar para la confección del impuesto de sociedades 2020, y no nos haremos responsables de las posibles incidencias que se puedan acontecer.

Esperando que comprendan dicha circunstancia, le agradecemos su puntualidad.

Todos los autónomos pueden comenzar a partir de este mes de abril a presentar su declaración de IRPF. Pero, además, también deben incluir aquellas ayudas que recibieron por cese de actividad así como también las ayudas autonómicas.

Queda nada para que comience la campaña de la renta de 2021, y por supuesto, los autónomos deben empezar a revisar y organizar las facturas para uno de los ejercicios más complicados para los trabajadores por cuenta propia. El 7 de abril se abre el plazo para poder presentar la declaración del IRPF de 2020 y, son más de 1,5 millones de trabajadores los que deben incluir en este trámite todos los ingresos percibidos, entre estos, algunas ayudas para autónomos.

Casi la mitad del colectivo recibió prestaciones por el cese de actividad. Por lo que, ya sea extraordinaria o la actual prestación ordinaria, deberá hacer constar en la declaración del IRPF si éstas se han recibido durante el año 2020. Hasta hace bien poco, las implicaciones fiscales de estas ayudas para autónomos no quedaban del todo claras, esto se debe a que las normas por las que han estado reguladas, no especificaban de una manera manifiesta, si estaban sujetas a tributación o no.

Es por esto que, una de las dudas que surgieron desde el primer momento a los autónomos, era si la prestación que iban a recibir y que fue puesta en funcionamiento por el Gobierno desde el anterior mes de marzo tributaba o no. Lo que se conoce hasta el momento es que, el cese de actividad debe tributar en el IRPF y debe quedar detallada en el apartado de rendimientos de trabajo. En principio así viene especificado, a no ser que haya algún cambio por parte de la Dirección General de Tributos. Si quieres conocerlo todo sobre la tributación de los autónomos que cobraron ayudas, sigue leyendo.

¿Qué prestaciones por cese de actividad se deben incluir?

A partir de este siete de abril, los autónomos tienen que incluir en la declaración del IRPF, las prestaciones que le pagó su mutua entre marzo y diciembre de 2020, además de los rendimientos de la actividad. En algunos supuestos, esto puede llegar a sumar 6.000 euros a incluir en la renta. Este caso, se dará si el trabajador autónomo cotiza por mínima y ha estado acogido durante los nueve meses al cese de actividad.

Aunque para la tributación de los autónomos que cobraron ayudas, en un principio, no se debería añadir en el apartado de rendimientos de trabajo, no es la primera vez se incluye la prestación del autónomo bajo la escala progresiva, (con tipos diferentes dependiendo del tramo) de aquellos rendimientos de trabajo en lo que están encuadrados los asalariados de forma habitual. Un ejemplo de esto sería la incapacidad temporal o el cese de actividad ordinario, (también conocido como ‘paro de los autónomos’).

En cuanto a la prestación ordinaria por cese de actividad, cabe señalar que esta es una prestación del sistema de protección de desempleo. Así pues, este tipo de prestaciones por desempleo se califican como rendimientos de trabajo. Y, aunque el origen venga por la actividad económica desarrollada por el autónomo, no se trata de un ingreso relacionado al mismo. Sino que, además de esto, se espera que la propia entidad pagadora, en este caso la mutua, envíe un certificado de retenciones en el que constan los importes totales recibidos durante el ejercicio a los autónomos antes del inicio de la campaña de la presentación de la declaración. Por lo que, no se requiere plasmar estos ingresos en el libro del registro de facturas emitidas, y no hace falta tampoco incluirlas en el modelo 130 de pagos a cuenta del IRPF.

¿Y qué ocurre con las cuotas exoneradas o la devolución de las cuotas a los autónomos?

Las ayudas relacionadas con el cese de actividad han ido junto a exoneraciones en la cuota habitual de los autónomos. Y en un principio, no se debería tributar por este dinero, ya que es un importe que ni se ha pagado ni se ha recibido.

Y otra de las cuestiones importantes a saber es la devolución de las cuotas a los autónomos, las cuales son diferentes a las de las exoneraciones. Ya que, en este caso, el autónomo sí que paga su cuota todos los meses del año. En este supuesto, si el autónomo quiere deducir el gasto de la cuota que pagó, también estará obligado a imputarse el ingreso.

Si este post sobre la tributación de los autónomos que cobraron ayudas y las devoluciones de las cuotas a los autónomos te está interesando, es muy probable que quieras conocer más. Desde nuestra asesoría Rodríguez y Asociados nos ponemos a tu disposición para ayudarte e informarte de lo que necesites. Podemos proporcionarte diferentes artículos relacionados como por ejemplo las novedades que han afectado a la cotización de los autónomos en este 2021. Si quieres saberlo todo sobre este tema, pincha aquí para ser redirigido.

Reducción existente sobre los primeros 2.000 euros en rendimientos de trabajo

Debido a que la prestación mencionada se considera como un rendimiento de trabajo, está sujeta a una reducción automática de 2.000 euros. Lo que significa que, a partir de esa cantidad comienza la tributación de los autónomos que cobraron ayudas. De esta forma, los autónomos que coticen por la base mínima y solo hayan recibido durante dos meses la prestación por cese de actividad no tienen que tributar por ella, ya que, según los cálculos, no llegarían a los 2.000 euros.

Y, por ejemplo, en el caso de que se hayan cobrado 3.500 euros en concepto de dicha prestación, solo se tendrán que pagar impuestos por los 1.500 euros adicionales de cese de actividad. Sin embargo, aunque no se tenga que tributar por esta ayuda se debe incluir en la próxima declaración del Impuesto sobre la Renta de Personas Físicas del 2020.

En conclusión

En el caso de que quieras saber más sobre la tributación de los autónomos que cobraron ayudas te recomendamos que te pongas en contacto con nosotros para una atención más específica. En Rodríguez y Asociados somos tu asesoría en Orihuela y nos comprometemos contigo, con tus problemas para poder solucionarlos de una forma sencilla y eficaz. Puedes llamar a nuestro número de teléfono para concertar una cita o pinchar aquí para acceder a nuestra página web.

AGENDA TRIBUTARIA: ABRIL DE 2021 / 1 TRIMESTRE 2021: IVA-IRPF-IS

Estimado Cliente, le recordamos la Agenda de presentación de impuestospara el mes de ABRIL de 2021, durante el cual se presentarán los impuestos referentes al PRIMERTRIMESTRE de 2021, igual que los impuestos mensuales que corresponden a ABRIL de2021.

Rogamos que se intente enviar la documentación vía mail, en la medida de lo posible, y/o poniéndose en contacto con nuestros técnicos asignados a su empresa, que le podrán guiar al respecto. Debido al gran incremento de información que la asesoría está recibiendo, se ruega encarecidamente que se intente enviar la documentación loantes posible para poder asegurar el correcto tratamiento y procesamiento.

Recordamos que el ÚLTIMO DIA PARA ENTREGAR TODA LA DOCUMENTACION A LA ASESORÍA SERÁ EL JUEVES DÍA 15 DE ABRIL DE 2021, COINCIDENTE CON EL ÚLTIMO DIA PARA PODER DOMICILIAR LOS IMPUESTOS DEL TRIMESTRE, y cuyo último día de presentación, sin domiciliación, es el martes 20 abril de 2021.

ROGAMOS RESPETEN ESTA FECHA DE ENTREGA DE DOCUMENTACIÓN, YA QUE SENECESITA TIEMPO PARA PODER REVISAR, Y ANALIZAR TODA LA DOCUMENTACIÓN, yaque, pasada esa fecha,no se puede asegurar que se pueda procesar la documentación recibida, y no nos haremos responsables de las posibles incidencias que se puedan acontecer pasada esa fecha de entrega.

Esperando que comprendan dicha circunstancia, le agradecemos su puntualidad.

I.- OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE DE 2.021

A) I.V.A.

Del 1 al martes 20 de abril, declaración correspondiente al primer trimestre del ejercicio 2021 (modelo 303). Ultimo día domiciliación el JUEVES 15de abril.

B) I.R.P.F. (PAGO FRACCIONADO IRPF/RETENCIONES DEL TRABAJO PERSONAL).

Del 1 al martes 20 de abril declaración de retenciones de rentas del trabajo, tanto de personas físicas como de actividades profesionales, correspondientes al primer trimestre del ejercicio 2021 (modelo 130-131). Ultimodía domiciliación el JUEVES 15 de abril.

Del 1 al lunes 20 de abril declaración de retenciones de rentas sobre Capital Mobiliario e Inmobiliario, correspondientes al primer trimestre del ejercicio (modelo 115 y 123) por aquellas empresas que hayan practicado retenciones por estos conceptos. Y para aquellas empresas que tengan trabajadores o hayan practicado retenciones a profesionales (modelo 111). Ultimodía domiciliación el JUEVES 15 de abril.

C) IMPUESTOS SOBRE VENTAS MINORISTAS DE DETERMINADOS HIDROCARBUROS.

Del 1 al lunes 20 de abril declaración de ventas minoristas de hidrocarburos, correspondientes al primer trimestre del ejercicio (modelo 569)

D) I.S.

Del 1 al lunes 20 de abril primer periodo del pago fraccionado del Impuesto de Sociedades, correspondientes al ejercicio 2021(modelo 202). Ultimodía domiciliación el JUEVES 15 de abril.

II.- DOCUMENTACION E IMPUESTOS.

Con el fin de poder formalizar y completar dichos impuestos, es necesario nosaporte los documentos abajo relacionados y la información que solicitamos.

FACTURAS EMITIDAS Y RECIBIDAS

MEDIOS DE COBRO Y PAGO DE LAS FACTURAS

MOVIMIENTOS BANCOS Y HOJAS DE CAJAS HASTA LA FECHA (MUY IMPORTANTE)

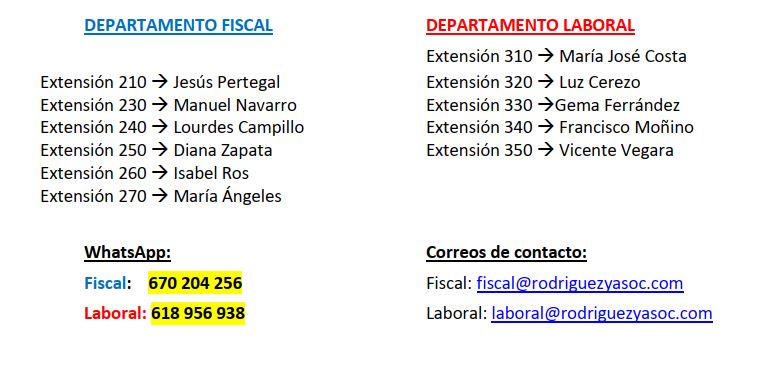

Cualquier información adicional que necesite, no dude en ponerse en contacto con nosotros. Le recordamos a continuación, nuestras líneas telefónicas.

CENTRALITA PRINCIPAL: 966 736 839, con las siguientes extensiones:

A partir del 7 de ABRIL de 2021, hasta el 30 de JUNIO de 2021, será el plazo establecido por la AEAT, paraLA PRESENTACIÓN DE DECLARACIONES DE LA CAMPAÑA DE LA DECLARACIÓN DE RENTA Y PATRIMONIO DEL EJERCICIO 2020. Recordarles que el PLAZO será HASTA EL DÍA 25 DE JUNIO PARA LAS DECLARACIONES A INGRESAR CONDOMICILIACIÓN BANCARIA.

Este año, debido a la situación que nos encontramos con el COVID-19, y el estado de alarma actual, para evitar los desplazamientos,le insistimos que nos envíen la documentación necesaria para la declaración que le exponemos más adelante, vía mail, o bien se pongan en contacto con nosotros en los teléfonos que le hemos suministrado y que le recordamos a continuación.

Para la confección de la renta, y obtener los datos fiscales que constan en la agencia tributaria para su revisión es NECESARIO E INDISPENSABLE proporcionarnos la referenciacatastral de la vivienda habitual, la fecha de validez del DNI, y la casilla 505 de la Renta2019, si se realizó la declaración. En caso que no se realizara, en lugar de la casilla 505,se nos proporcionará una cuenta corriente a nombre del titular.

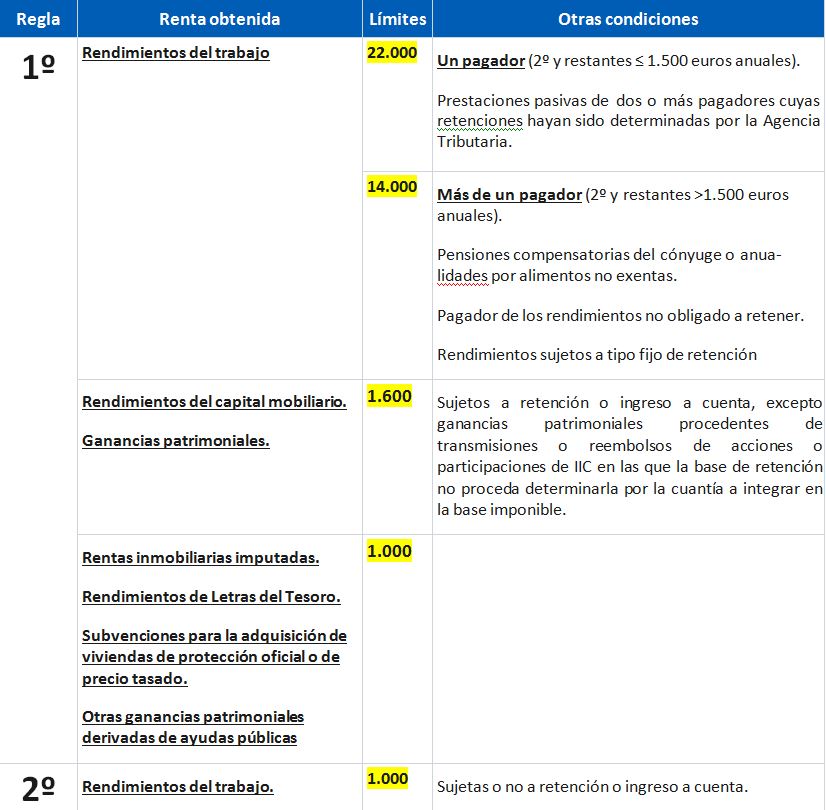

Con carácter general, están obligadas a presentar declaración por el IRPF todas aquellas personas físicas que durante el año tuvieron su residencia habitual en España, y hayan obtenido en 2020 rentas superioresa las siguientes cuantías, con carácter general:

A. RENDIMIENTOS ÍNTEGROS DEL TRABAJO, con los siguientes LÍMITES:

Con carácter general, el límite se establece en 22.000 € brutos anuales, siproceden de un único pagador. Este límite también se aplicará si se han percibido de varios pagadores cuando:

La suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, no superen en su conjunto la cantidad de 1.500 € brutos anuales.

Sus únicos rendimientos del trabajo consistan en pensiones de laSeguridad Socialy demás prestaciones pasivas y que la determinación del tipo de retención aplicable se hubiera realizado de acuerdo con el procedimiento especial reglamentariamente establecido.

2. El límite se establece en 14.000 € brutos anuales cuando:

Procedan de más de un pagador, si la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, superan 1.500 € brutos anuales.

Se hayan percibido pensiones compensatorias del cónyuge o anualidades por alimentos no exentas, salvo que estas últimas procedan de los padres por decisión judicial (estas últimas están exentas).

Cuando se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención. (Por ejemplo: las retribuciones percibidas por la condición de administradores y miembros de los Consejos de Administración, de las Juntas que hagan sus veces y demás miembros de otros órganos representativos, así como los rendimientos derivados de impartir cursos, conferencias y similares, oderivados de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a su explotación)

El pagador de los rendimientos no esté obligado a retener (por ejemplo, pensiones procedentes del extranjero).

Salvo para los contribuyentes fallecidos con anterioridad al 5 de Julio de 2018 que se mantiene el límite de 12.000 €.

B. RENDIMIENTOS ÍNTEGROS DE CAPITAL MOBILIARIO Y GANANCIAS PATRIMONIALESsometidos a retención o ingreso a cuenta, con el límite conjunto de 1.600 euros anuales.

C. RENTAS INMOBILIARIAS IMPUTADAS, RENDIMIENTOS DE LETRAS DEL TESORO Y SUBVENCIONES PARA LA ADQUISICIÓN DE VIVIENDAS DE PROTECCIÓN OFICIAL O DE PRECIO TASADO, CON EL LÍMITE CONJUNTO por los tres conceptos, de 1.000 € brutos anuales.

En ningún caso tendrán que declarar los contribuyentes que obtenganexclusivamente rendimientos del trabajo, del capital (mobiliario o inmobiliario), de actividades económicas y ganancias patrimoniales, sometidas o no a retención, cuando su suma no exceda de 1.000 € brutos anuales y pérdidas patrimoniales de cuantía inferior a 500 €.

No obstante, aunque no resulten obligados a declarar, todos los contribuyentes que tengan derecho a recibir una devolución tienen que confirmar el borrador o presentar la declaración para obtener su devolución.

Estos límites son los mismos en tributación individual y conjunta. Si se supera alguno de estos límites existe obligación de presentar la declaración de Renta.

OBLIGACIÓN DE DECLARAR

Están obligados a declararen todo caso los contribuyentes que perciban cualquier otro tipo de rentas distintas de las anteriores o superen los importes máximos indicados.

Asimismo, están obligadas a declarar todas las personas titulares del ingreso mínimo vital y todas las personas integrantes de la unidad de convivencia con independencia de que cumplan o no los requisitos anteriores.

A continuación, incluimos un CUADRO RESUMEN, que ofrece la Agencia Tributaria, con los contribuyentes que NO están obligados a declarar.

Contribuyentes no obligados a declarar-cuadro resumen AEAT

Comentarios al cuadro:

La regla 2ª y sus límites son independientes de los contenidos en la regla 1ª, actuando en todo caso como criterio corrector de la regla 1ª para rentas de escasa cuantía. En consecuencia, si un contribuyente no está obligado a declarar por razón de la naturaleza y cuantía de las rentas obtenidas conforme a los límites y condiciones de la regla 1ª, no procederá la aplicación de la regla 2ª. Cuando, de la aplicación de los límites y condiciones de la regla 1ª, el contribuyente estuviera obligado a presentar declaración, debe acudirse a la regla 2ª y sus límites para verificar si opera la exclusión de la obligación de declarar al tratarse de rentas de escasa cuantía. Téngase en cuenta que en la regla 2ª no aparece enumerada la imputación de rentas.

IMPUESTO PATRIMONIO 2020

1.- EXENCIÓN VIVIENDA HABITUAL: El límite de la exención de la vivienda habitual para el impuesto del patrimonio se establece en un importe máximo de 300.000 euros.

2.- BASE LIQUIDABLE: En el supuesto de obligación personal de contribuir, la base imponible se reducirá en 700.000 euros, salvo que las CCAA establezcan otro importe. Esta reducción será aplicable también a los sujetos pasivos no residentes que tributen por obligación personal de contribuir y a los sujetos pasivos sometidos a obligación real de contribuir.

EN EL CASO DE LA COMUNIDAD VALENCIANA:

La base imponible de los sujetos pasivos por obligación personal del impuesto que residan habitualmente en la Comunitat Valenciana se reducirá, en concepto de mínimo exento,en 600.000 euros. No obstante, para contribuyentes con discapacidad psíquica, con un grado de minusvalía igual o superior al 33 por ciento, y para contribuyentes con discapacidad física o sensorial, con un grado de minusvalía igual o superior al 65 por ciento, el importe del mínimo exento se eleva a 1.000.000 euros

OBLIGACIÓN DE DECLARAR:

En principio sólo están obligados a declarar los sujetos pasivos cuya cuota del Impuesto sobre el Patrimonio, determinada de acuerdo con las normas reguladoras del Impuesto y una vez aplicadas las deducciones o bonificaciones que procedieran,resultea ingresar. No obstante, estarán también obligados todos aquellos cuyo valor de bienes y derechos calculados según la normativa del mismo (y sin computar a estos efectos las cargas, gravámenes, deudas u otras obligaciones personales) resulte superior a 2.000.000 de euros, aun cuando la cuota resultara negativa.

DOCUMENTACIÓN NECESARIA PARA LA PRESENTACIÓN DE LA DECLARACIÓN DEL IRPF Y PATRIMONIO

Para los contribuyentes obligados a realizar la declaración de Renta 2020, la documentación necesaria, será la siguiente

DNI del titular de la declaración, del cónyuge y de los hijos mayores de 18 años.

Libro de Familia.

Certificados de empresas, Inss, Inem, Mutuas, etc…, de los cuales haya perciboingresosdurante el ejercicio 2018.

Justificante de las cuotas satisfechas a sindicatos y a colegios profesionales.

Rendimientos de actividades económicas, en Estimación Directa o Estimación Objetiva.

Certificados de ganancias/pérdidas, derivadas de transmisiones o reembolso de acciones o participaciones en sociedades o fondos de inversión.

Certificados de ganancias/pérdidas patrimoniales derivadas de acciones admitidas a negociación en mercados oficiales.

Justificantes de las anualidades por alimentos satisfechos a los hijos por decisión judicial.

Justificantes por la deducción por inversión en vivienda habitual.

Recibos de contribución de todos los bienes inmuebles (rústicos y urbanos)

Recibos que justifiquen los ingresos recibidos en concepto de arrendamiento de inmuebles.

Certificados bancarios, con los intereses y capital amortizado en préstamos hipotecarios.

SOLICITAR A SU ENTIDAD FINANCIERA LA INFORMACION FISCAL DEL 2020

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE (IRNR)

PLAZOS Modelo 210. No residentes sin establecimiento permanente. Autoliquidación.

Con carácter general: a ingresar 1 a 20 de abril, julio, octubre y enero. Cuota cero 1 a 20 de enero del año siguiente al de devengo. A devolver desde el 1 de febrero del año siguiente al de devengo y en el plazo de 4 años desde el fin del período de declaración e ingreso de la retención.

Rentas de transmisiones de inmuebles: 3 meses habiendo transcurrido 1 mes desde la transmisión. Rentas imputadas de inmuebles urbanos: año natural siguiente al devengo

DOCUMENTACION Modelo 210

Con carácter general:

DNI del titular de la declaración

Recibos de contribución de todos los bienes inmuebles (rústicos y urbanos)

Certificados bancarios, con los intereses de las cuentas, etc.

Certificados de ganancias/pérdidas, derivadas de transmisiones de bienes inmuebles (escritura compra del inmueble, escritura de venta, y gastos soportados, tanto de la compra como de la venta)

SOLICITAR A SU ENTIDAD FINANCIERA LA INFORMACION FISCAL DEL 2020

Cualquier información adicional que necesite, no dude en ponerse en contacto con nosotros.

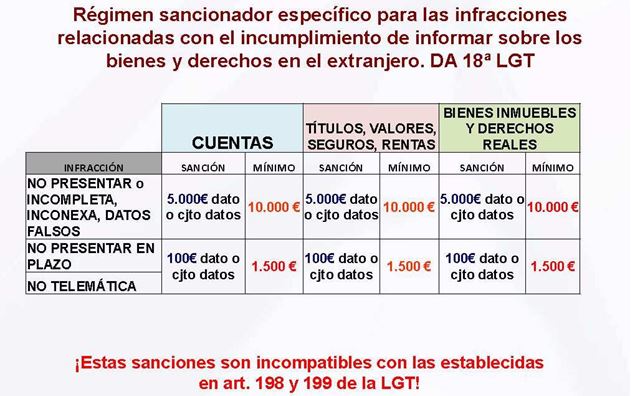

– Modelo 720 DECLARACION BIENES Y DERECHOS EN EL EXTRANJERO (VIVIENDAS,CUENTAS CORRIENTES, ETC.)

Estimados clientes, le informamos de que el MODELO 720 DE DECLARACIONDE BIENES Y DERECHOS EN EL EXTRANJERO referente al EJERCICIO 2020, termina suplazo para su presentaciónel próximo 31 de MARZO de 2021.

BREVE EXTRACTO

Recordaros varios puntos referentes a este modelo:

El Plazo de presentación es del 1 de enero al 31 de Marzo de 2021, y Están obligados a presentaresta declaración:

Las personas que tengan cuentas bancarias (por ejemplo, un depósito), valores (por ejemplo, acciones o fondos de inversión) o inmuebles en el extranjero valorados en más de 50.000 euros.

Por otra parte, si un contribuyente ya presentó el modelo 720 en el pasado, sólo deberá volver a presentarlo si el valor de sus bienes aumenta en más de 20.000 euros, o si ha dejado de ser titular o autorizado de alguno de los bienes que ya declaró anteriormente.

RECORDAR,que este modelo, se creó el año 2013 para declarar los bienes y derechos que poseen cualquier RESIDENTE EN ESPAÑA, en el extranjero, como cuentas corrientes, bienes inmuebles (viviendas), etc.

Ahora desde el 1 de enero de 2021 al 31 de marzo de 2021, se presenta este modelo, para el conjunto de bienes y derechos que cualquier residente español haya tenido para el ejercicio pasado 2020.

HAY QUE TENER EN CUENTA QUE NO SE PRESENTAcomo norma general cuando los importes no superen conjuntamente el importe de 50.000€, tal y como se explica posteriormente en cada caso de cada bien. Ni tampoco si ya en año anterior, se declaró y su importe no se ha modificado en importe superior a 20.000 €

ESPECIFICACIONES EN CASO DE TENER QUE PRESENTARLO

Para quienes tengan bienes y derechos en el extranjero, y tengan la obligación de presentar este modelo, le pasamos unas breves explicaciones de cada caso concretando la documentación que deben suministrar a la Asesoría para la confección de dicho modelo.

Los obligados tributarios deben suministrar a la AEAT la siguiente información:

Cuentas situadas en el extranjero abiertas en entidades dedicadas al tráfico bancario o crediticio de las que sean titulares o beneficiarios o autorizados u ostenten el poder de disposición.

Títulos, activos, valores o derechosrepresentativos del capital social, fondos propios… de entidades, o cesión a terceros de capitales propios, depositados en extranjero, así como de seguros de vida o invalidez de los que sean tomadores y rentas vitalicias o temporales de las que sean beneficiarios, contratados con entidades establecidas en extranjero

Bienes inmuebles y derechos sobre los mismos de su titularidad situados en el extranjero

Vamos a explicar cada caso, las obligaciones de información:

Cuentas en el extranjero (art. 42 bis RGAT)

Deben informar: las PF y jurídicas residentes, los establecimientos permanentes de no residentes, y entidades en atribución rentas del 35.4 LGT, sobre todas las cuentas en las que figuren como representantes, autorizados o beneficiarios, tengan poder de disposición se sean titulares “reales” conforme al art. 4.2 Ley 10/2010 (blanqueo capital) Condición a 31 diciembre o durante el año.

2. La información comprenderá:

Identificación entidad bancaria o de crédito, y domicilio

Identificación completa de las cuentas corrientes, ahorro, imposiciones a plazo, cuentas crédito.

Fecha apertura y cancelación, o en su caso, de concesión y revocación de la autorización

Saldos a 31 de diciembre y saldo medio último trimestre

3. Información sobre saldos medios último trimestre y saldos a 31 dic: los titulares, representantes, autorizados o beneficiarios o poderes de disposición. El resto indicar el saldo de la cuenta en la fecha en la que dejaron de tener tal condición.

4. No obligación de presentar la información:

Entidades art. 9.1 TR Ley I. Sociedades (Organismos públicos, etc…)

Registradas en contabilidad (Sociedades que ya informan de estos datos en contabilidad)

Declaradas por las entidades conforme al art. 37 RGAT (Entidades crédito…)

Saldos a 31 dic, y medio del 4T no superen conjuntamente 50.000 euros.

5. Declaración informativa anual (Modelo 720):

A presentar entre 1 de enero y 31 de marzo.

Una vez presentada, la obligación en años sucesivos sólo se impone si cuando cualquiera de los saldos conjuntos anteriores se haya incrementado en más de 20.000€ respecto a la última declaración presentada.

Siempre obligatoria cuando se ha dejado de tener la condición de titular durante el año.

Valores, derechos, seguros y rentas en elextranjero (art. 42 ter RGAT)

Deben informar:Las PF y jurídicas residentes, los establecimientos permanentes de no residentes, y entidades del 35.4 LGT, acerca de los siguientes bienes y derechos sobre los que sean titulares o consideración de titular real conforme al art. 4.2 Ley 10/2010, a 31 de diciembre:

Valores o derechosrepresentativos de la participación en cualquier tipo de entidad jurídica, de la cesión a terceros de capitales propios

Valores aportados para su gestión o administración a cualquier instrumento o negocio jurídico

Seguros de vida o invalidezde los que sean tomadores, cuya entidad aseguradora se encuentre en el extranjero

Rentas temporales o vitalicias de las que sean beneficiarios como consecuencia de la entrega de dinero, derechos de contenido económico, bienes muebles o inmuebles a entidades situadas en el extranjero.

2. La información contendrá:

Identificaciones de las entidades jurídicas y terceros, número y clase de acciones, participaciones, valores…, valor y saldos a 31 de diciembre

Identificación de las entidades aseguradoras: razón social, denominación completa y su domicilio.

3. No existe obligación de informar en siguientes supuestos:

Entidades art. 9.1 TR Ley I. Sociedades

Registrados en contabilidad los valores, derechos y seguros

Cuando los saldos a 31 de diciembre de los valores de derechos y acciones, el valor liquidativo de las participaciones en el fondo de IIC, el valor de rescate de los seguros, y el valor de capitalización de las rentas, no superen conjuntamente el importe de50.000€.

4. Declaración informativa anual (Modelo 720):

A presentar entre 1 de enero y 31 de marzo.

Una vez presentada, la obligación en años sucesivos sólo se exige cuando el valor conjunto para todos los valores anteriores se haya incrementado en más de 20.000€ respecto a la última declaración presentada.

Siempre obligatoriacuando se hubiese extinguido la titularidad a 31 de dic.

5. Las valoraciones se calculanconforme a las reglas establecidas en la Ley 19/1991 del Impuesto sobre el Patrimonio.

Bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero (art. 54 bisRGAT)

Deben informar:las PF y jurídicas residentes, los establecimientos permanentes de no residentes, y entidades en atribución rentas del 35.4 LGT, sobre los bienes inmuebles y derechos sobre bienes inmuebles situados en el extranjero de los que sean titulares o tengan la condición de titular “real” conforme al art. 4.2 Ley 10/2010 (blanqueo capital…) Condición a 31 diciembre o durante el año.

2. La información comprenderá:

Identificación del inmueble, con especificación de su tipología (OM)

Situación del inmueble, país, dirección.

Fecha y valor de adquisición

En caso de dejar de ser titular durante el año: fecha y valor de transmisión

3. Casos de multipropiedad, turnos… usufructo, nuda propiedad, Fecha de adquisición de los derechos y valoración a 31-12 según reglas de valoración del Impuesto sobre el Patrimonio.

4. No existe obligación de informar en siguientes supuestos:

Entidades art. 9.1 TR Ley I. Sociedades

Registrados en contabilidad

Cuando el valor de adquisición, o la valoración de los derechos sobre los no superenconjuntamente 50.000€.En caso de superarse dicho límite, deberá informarse sobre todos los inmuebles y derechos sobre los mismos sitos en el extranjero.

5. Declaración informativa anual (Modelo 720):

A presentar entre 1 de enero y 31 de marzo.

Una vez presentada, la obligación en años sucesivos sólo se exige cuando el valor conjunto para todos los valores anteriores se haya incrementado en más de 20.000€ respecto a la última declaración presentada.

Siempre obligatoria cuando se hubiese extinguido la titularidad a 31 de dic.

Cualquier duda que tengáis, estaremos encantados de resolverla.

La Comunidad Valenciana obtendrá más de 650 millones de euros del total de ayudas directas que ofrece el Gobierno a las empresas. Estas accederán a unos 400 millones mediante las líneas de apoyo financiero.

Ha sido el presidente de la Generalitat Valenciana, Ximo Puig, el que ha anunciado la noticia de que la Comunidad recibirá un total de 1.000 millones de euros del conocido como “plan de medidas a los sectores más afectados por COVID-19”. El viernes 12 de marzo fue cuando se aprobó por el Gobierno el reparto de estas prestaciones con el objetivo de poder ayudar a aquellas empresas que peor lo están pasando con la situación provocada por el coronavirus.

Si este artículo sobre las ayudas para los sectores más afectados por la pandemia te resulta interesante y quieres saber más sobre ello, continúa leyendo y no te pierdas ningún detalle por si puedes beneficiarte u obtener alguna ventaja en el caso de que te encuentres en alguna situación de este tipo.

Pero… ¿De qué ayuda estamos hablando?

Concretamente, se tiene previsto que la Comunitat Valenciana obtenga el importe de 650 millones de euros de un total del paquete de ayudas directas. Pero esto no es todo, sino que las empresas valencianas accederán a aproximadamente 400 millones de euros a través de las líneas de apoyo. Esta partida forma parte las mencionadas dentro del plan Resistir como ayudas para los sectores más afectados por la pandemia.

Su aprobación por parte del Gobierno ha sido expuesta tras una reunión de trabajo acerca del nuevo plan de ayudas, el cual fue, como ya hemos comentado anteriormente, el pasado viernes 12 de marzo. Los participantes que se encontraban en esta reunión fueron los consejeros de Hacienda y Modelo Económico, Vicent Soler; Educación, Cultura y Deporte, Vicent Marzà; Economía, Sectores Productivos, Comercio y Trabajo, Rafael Climent; Política Territorial, Obras Públicas y Movilidad, Arcadi España, y otros altos cargos del Consell.

La cantidad mencionada, se sumará a los más de 400 millones de euros que la Generalitat a depositado en el Plan Resistir y que ya están siendo entregadas a los autónomos, autónomas, microempresas y a los más de 200 millones que se concedieron y otorgaron durante el año 2020.

Y esta es otra de las ayudas para los autónomos que la Comunidad Valenciana deposita para que los emprendedores puedan hacer frente a todos los obstáculos que está poniendo la pandemia. Y que, sobre todo, está impidiendo que muchos de los trabajadores por cuenta propia puedan desempeñar su actividad con normalidad.

¿En qué consiste el nuevo Plan del Gobierno?

El presidente de la Comunidad Valenciana, Ximo Puig, ha destacado que, tanto Valencia como Castellón y Alicante son las provincias en las que más fondos se han destinado en ayudas para los sectores más afectados por la pandemia. Esto se debe a que también han sido las más afectadas por las restricciones que se han impuesto para paralizar el virus.

Así pues, el presidente ha explicado que, con el nuevo Plan del Gobierno, que será gestionado por la Generalitat, se prevé aumentar las ayudas. Las empresas que se han visto obligadas a cerrar o que han limitado su actividad por cuestiones obvias referentes a la pandemia, serán las que tendrán prioridad frente a otras, ya que la facturación de estas empresas ha sido mucho menor y deben plantar cara a los pagos, además de subsistir.

Si este artículo sobre las ayudas para los sectores más afectados por la pandemia mundial te está interesando es muy probable que quieras conocer más acerca de este tema para saber si puedes beneficiarte de ellas. Es fundamental que para poder aprovechar todas sus ventajas conozcas al 100% de qué se tratan y cómo debes efectuar todos los pasos para que las solicitudes sean válidas. Por ejemplo, si quieres conocer cuáles son todas las ayudas directas que existen para los autónomos en 2021 puedes pinchar aquí para acceder a un post exclusivo en el que te lo contamos todo.

¿Pueden acceder todas las empresas a estas ayudas del Gobierno?

Al margen de la restauración o el turismo, que han sido de los más afectados, también se tiene en cuenta otros sectores como son el comercio, los proveedores y los fabricantes que están vinculados con la restauración, con las empresas culturales, con el transporte o con la pirotecnia.

Ya que la pandemia ha afectado a todos los sectores, independientemente de la actividad que se desempeñe, se va a realizar todas las acciones posibles para hacer que el dinero llegue lo antes posible a las empresas, siempre y cuando cumplan con los requisitos establecidos.

Por ello, Ximo Puig, ha anunciado que, debido a la situación actual, habrá una reunión lo antes posible con los agentes sociales y los agentes económicos para concretar y perfilar todos los datos necesarios para que las ayudas del Gobierno lleguen a las empresas de forma rápida y efectiva. Además de concretar qué sectores deben tener preferencia ante otros para que se garantice la supervivencia de las empresas y de los puestos de trabajo. Ya que en la actualidad, muchos son los afectados y los que no pueden continuar con esta situación tan insostenible.

En conclusión

Es muy probable que si este artículo sobre las ayudas para los sectores más afectados por la pandemia mundial te ha interesado quieras solicitar alguna de las ayudas del Gobierno que la Comunidad Valenciana ofrece para los autónomos, para las pequeñas empresas… En el caso de que esto sea así y no sepas cómo puedes hacerlo estás en el lugar indicado.

Desde nuestra asesoría en Orihuela, Rodríguez y Asociados nos ponemos a tu disposición para poder ayudarte en todo lo que necesites. Somos una empresa de confianza que te ayudará a que tu negocio sea sostenible a lo largo del tiempo. Todos nuestros clientes quedan satisfechos con nuestra labor y nuestra fidelidad. Si quieres enterarte de esto y mucho más pincha aquí para acceder a nuestra página o web y concertar una cita en nuestra asesoría en Orihuela o bien, llama a nuestro teléfono para que te podamos atender de forma personalizada.

Es probable que si te has visto envuelto en alguna de estas situaciones te hayan surgido dudas y quieras conocer cuáles son las diferencias entre el ERTE y el ERE. El Expediente de Regulación Temporal de Empleo o también conocido como ERTE no significa un despido, se trata de una medida que recoge el Estatuto de los Trabajadores en el cual se suspende por un tiempo limitado un contrato de trabajo.

Debido a la crisis sanitaria que se está viviendo en España por la pandemia mundial, se ha comenzado a emplear el término ERTE por COVID-19 con mucha frecuencia. Muchas compañías de renombre como Air Europa o incluso Burger King tuvieron que aplicar esta medida sobre algunos de los trabajadores de su plantilla. Esto fue causado por el estado de alarma decretado por el Gobierno Central con el objetivo de luchar con el coronavirus y, muchas instituciones, medios de comunicación y empresas comenzaron a debatir sobre la aplicación de esta medida, que hasta el momento era poco visible en España.

Lo más común hasta el momento, era el oír hablar del significado del ERE (el Expediente Regular de Empleo), que, a diferencia del ERTE, carece del término temporal. Debido a la crisis de 2008 muchas empresas se tuvieron que acoger al ERE, sin embargo, no es lo mismo que el ERTE. A lo largo de este post aclararemos cuáles son las diferencias entre el ERTE y el ERE, si quieres saberlo todo, sigue leyendo.

¿Qué es un ERTE y cómo se regula en España?

Lo primero que debemos saber del ERTE es que no es un despido. En términos legales, el ERTE viene recogido en el Art. 47 del Estatuto de los Trabajadores. Este concepto es una medida que adopta la empresa en la cual se suspende al trabajador de manera temporal de su contrato, esto puede ser extensible a todos o a una parte de los trabajadores, pero el fin de estas regulaciones, es que los trabajadores recuperen más adelante su trabajo.

Durante el tiempo en el que la persona está en ERTE deja de trabajar y no cobra ningún sueldo por parte de la empresa, al igual que no disfrutará de vacaciones. Pero además de esto, tampoco recibe ninguna indemnización, como pasa normalmente en el supuesto del despido.

En algunos casos, esta medida puede ser adoptada como una reducción obligatoria de la jornada, en vez de una suspensión total del trabajo, esta es una de las diferencias entre el ERTE y el ERE. Esto implica que los trabajadores solo tendrían un sueldo proporcional a las horas que haya trabajado.

¿Cuál es la duración del ERTE?

Aunque el ERTE tiene una aplicación temporal, esto no significa que haya unos plazos establecidos, ya que no viene especificado en el Estatuto de los Trabajadores una duración máxima o mínima. Eso sí, actualmente el alcance y la duración de las medidas de suspensión de los contratos, se adaptarán a la circunstancia oportuna que se pretenda superar.

En resumen, el significado del ERE hace referencia a un despido de carácter colectivo, y a diferencia del ERTE, este no es un despido, sino que implica una suspensión del contrato laboral de forma temporal.

Si te está interesando este tema sobre cuáles son las diferencias entre el ERTE y el ERE es probable que quieras seguir conociendo más. Desde Rodríguez y Asociados ponemos a tu disposición información de todo tipo, como, por ejemplo, un artículo exclusivo sobre la vuelta al trabajo después de un ERTE. Esta información puede resultarte muy útil en cualquiera de los casos. Si quieres saber más y estar actualizado en todo momento pincha aquí para ser redirigido al post en cuestión.

El derecho a paro durante el ERTE

Si te encuentras en ERTE sí que tienes derecho a cobrar paro en el tiempo que dura la suspensión del contrato. La persona trabajadora afectada podrá disfrutar de la prestación de desempleo a la que normalmente hubiera tenido con normalidad. Pero eso sí, el trabajador debe haber cotizado como mínimo 360 días en los últimos seis años. La cantidad a cobrar por esto también funciona de la misma forma, se percibe el 70% de la base reguladora en los seis meses primeros y a partir del séptimo se deduce al 50%.

Vamos a poner un supuesto. Si a la persona que se le ha aplicado el ERTE tiene derecho a paro por diez meses y estando sin trabajar cobra, por ejemplo, durante dos meses la prestación, se le restaría este tiempo del total que tuviera acumulado, es decir que le quedaría un cómputo de ocho meses de paro. Por lo que se consumiría el tiempo de derecho que se ha adquirido de la misma forma que en cualquier otro caso de desempleo.

Pero, una cosa importante que hay que tener en cuenta, es el plazo para pedir la prestación del paro por ERTE, el cual es de quince días, una vez expirado dicho plazo, se empiezan a descontar días de disfrute de la misma. Sin embargo, durante la crisis vivida por la pandemia el ERTE por COVID-19, este límite no se aplica.

Significado de ERE y las diferencias entre el ERTE y el ERE

La diferencia más significativa entre ambas es que el ERE sí que es un despido de carácter colectivo y que implica que el empleado tiene derecho a recibir una indemnización por la compañía. Pero además de esto, los trabajadores no serán reincorporados al trabajo posteriormente.

Esta medida de ERE no puede aplicarla cualquier empresa, ya que debe afectar a un mínimo de diez trabajadores y sólo es posible realizarlo en las que tengan menos de cien trabajadores. Para el resto de las empresas, se aplicará al 10% de los empleados de aquellas que tienen entre 100 y 300 o a 30 en las que cuentan con más de 300 personas en plantilla en un periodo de 90 días.

Es probable que quieras conocer más y estar informado en estos temas sobre las diferencias entre el ERTE y el ERE. Si esto es así, lo mejor es que cuentes con asesores para que puedan ayudarte en todas tus consultas. En Rodríguez y Asociados somos expertos y queremos solventar, así como gestionar todo lo que necesites. Para ponerte en contacto con nosotros puedes llamar a nuestro número de teléfono o pinchar aquí para acceder a nuestra página web.

Acuérdate de la última vez que tuviste que llevar a cabo los trámites contables y recuerda que no debes dejarlo para el último momento. A estas alturas, la gran mayoría de las empresas ya tienen la contabilidad del ejercicio de 2020 cerrada. Aunque, siempre hay otras mercantiles que no están al día y que todavía les quedan algunos ajustes contables por comprobar o realizar.

Pero una vez ya tengas zanjada esta cuestión sobre la contabilidad, debes dedicarle tiempo a la legalización de los libros contables. Este hito debe quedar terminado en los cuatro meses posteriores al cierre del ejercicio. Esto nos indica que la fecha límite será el treinta de abril.

Sin embargo, no todas las empresas cumplen con esta obligación mercantil de la legalización de los libros contables. Esto se debe, en parte a que, a diferencia del depósito de las cuentas anuales, el no tener legalizados los libros contables no supone graves consecuencias prácticas para las empresas que no cumplen con el trámite.

La falta de sanciones, la poca utilidad práctica de la obligación mercantil y la situación que estamos viviendo, hace que la mayoría de las empresas pasen por alto este trámite. Muchas empresas optan por dejar en segundo plano el sistema de legalización de los libros contables y focalizarse en otras tareas más críticas para la organización.

En cuanto a las cuentas anuales, no está de más recordar que deben presentarse para su depósito en el Registro Mercantil del domicilio social. El plazo es de un mes desde su aprobación. Pero además de esto, deben ser aceptadas mediante la junta general ordinaria durante los seis primeros meses del ejercicio. Este es un trámite que cumplen todas las empresas, ya que por el contrario pueden acarrear importantes perjuicios.

¿Por qué motivo es importante la legalización de los libros contables?

El objetivo por el cual se deben legalizar los libros contables es para evitar alterar los apuntes contables después de su legalización. Por esto, el valor de los libros contables es probatorio frente a tribunales u organismos públicos. Además, una vez se hayan legalizado los libros, la custodia de estos son responsabilidad del empresario.

Si este artículo sobre el sistema de legalización de los libros contables te está interesando es probable que quieras saber más acerca de estos temas. Desde Rodríguez y Asociados ponemos a tu disposición diferentes posts para que puedas consultar todas tus dudas. Como por ejemplo un artículo exclusivo sobre la cotización de los autónomos en 2021, si quieres conocer más sobre este tema solo debes pinchar aquí para ser redireccionado al post en cuestión.

Las consecuencias de la no legalización de los libros contables o de hacerlo fuera de plazo

En el supuesto de que se solicite tarde y, por lo tanto, estuviera fuera del plazo la legalización de los libros contables, será el registrador el que hará que conste en la diligencia del libro. Además del asiento correspondiente del libro fichero de legalizaciones.

Por el contrario, no legalizar los libros contables o hacerlo fuera de plazo no traerá consigo sanciones, siempre y cuando los libros no sean requeridos por alguna parte interesada en algún pleito, no habrá consecuencias para la empresa. Sin embargo, este trámite es como una obligación mercantil, y siempre y cuando esté vigente es muy recomendable que se cumpla con la normativa y se proceda a la legalización de los libros contables.

La Agencia Tributaria deja obsoleta la legalización de los libros contables

Anteriormente, era muy extraño que la Agencia Tributaria solicitara los libros contables, esto se debe a que se centran más en los libros del IVA. Actualmente, con la puesta en marcha del nuevo sistema de gestión del IVA que se basa en el Suministro Inmediato de Información (SII), y que entró en vigor el uno de julio de 2017, la Agencia Tributaria ya no tiene la obligación de solicitar ni tan siquiera los libros de IVA a aquellas empresas que lo utilizan. Esto se debe a que ya tiene en su poder esta información.

Es importante hacer mención de que los contribuyentes obligados a utilizar el SII y aquellos que lo utilizan de forma voluntaria, tienen un plazo de cuatro días para enviar a través de la Sede electrónica de la Agencia Tributaria los registros de facturación.

Actualmente, ¿Cuál es el sistema de legalización de los libros contables?

A través de la Institución de la Dirección General de los Registros y del Notario (DGRN) del doce de febrero de 2015, se produce un cambio en la forma en la que se deben presentar los libros contables. Esta mejora pretende adaptarse a los nuevos tiempos, por lo que los libros abiertos (independientemente de la clase que sean), a partir del 29 de septiembre de 2013, deberán de estar cumplimentados en soporte electrónico y tienen que presentarse para su posterior legalización en el Registro Mercantil por vía telemática. El plazo en el que deben presentarse es de cuatro meses después del cierre del ejercicio social.

Gracias a esta modificación, aquellas empresas en las que sus trabajadores desempeñan su actividad mediante tele-trabajo pueden cumplir sin ningún problema el trámite para la legalización.

Además de este post, es probable que también te interese cómo preparar el cierre trimestral, gracias a nuestra empresa puedes infórmate de todo, pincha aquí y accede al post exclusivo.

En conclusión

Si te ha interesado toda esta información sobre la legalización de los libros contables es muy probable que quieras conocer en profundidad más sobre este tema. En Rodríguez y Asociados somos una empresa atenta y con muchos años de experiencia en el sector que podrá solventarte todas las dudas que te puedan surgir. Si necesitas asesoramiento de profesionales estás en el lugar indicado. Ponte en contacto ya con nosotros a través de nuestro número de teléfono o pinchando aquí para acceder a nuestra página web donde podrás concertar una cita con nosotros.

Todos aquellos trabajadores que se encuentran afectados por el ERTE a causa de la crisis del coronavirus podrán acceder a una nueva línea de ayudas aprobadas por la Generalitat Valenciana.

Es importante que te mantengas activo durante la primera jornada de la tramitación, ya que las solicitudes que se reciben en este tipo de ayudas son muchas y, tienes que mantenerte conectado para saber qué es lo que debes hacer en cada momento. Además, es fundamental que no cometas ningún error para que se pueda registrar la solicitud correctamente y sin ningún fallo. Y, ¿Cuáles son los pasos que debes realizar para solicitar estas prestaciones?

A lo largo de este post iremos resolviendo todas tus dudas sobre las ayudas para los trabajadores en ERTE. Si quieres informarte de todo no dudes en continuar leyendo este artículo.

¿En qué consisten estas ayudas aprobadas por la Generalitat?

Aquellos trabajadores que cobran la prestación del SEPE porque se encuentran en ERTE en la Comunidad Valenciana ya cuentan con un pago de 150 euros. Este pago es impulsado por la Generalitat Valenciana y según algunos informes de Economía Social de la Comunidad Valenciana, tienen preferencia aquellas personas con rentas bajas. Actualmente, se están recibiendo unas 190.000 nuevas solicitudes.

Por norma general, las ayudas de la Generalitat Valenciana para las personas en ERTE se deben pagar después de que el SEPE haya analizado los datos del demandante. La ayuda para los trabajadores en ERTE es bastante famosa y cuenta con una gran acogida. Esta nueva ayuda económica completa la prestación que se realiza desde el SEPE por estar en situación de Expediente Temporal de Regulación de Empleo.

Pero esto no es todo, también se contemplan algunas ayudas para la formación de los trabajadores que se encuentran en ERTE. El objetivo es ayudar en lo posible a la reorientación y la recalificación. Para estas formaciones, se destinarán 25 millones de euros y las personas que se beneficiarán de esta prestación serán aproximadamente unas 10.000. En esto consisten las ayudas a los trabajadores en ERTE, sin embargo, solicitarlas es más complicado, a continuación, lo veremos. No obstante, recomendamos siempre gestionarlas a través de una asesoría especializada, ya que la gestión será más rápida y efectiva, ya que nos evitaremos fallos en el cumplimiento y aportación de la información solicitada por el organismo competente.

Si este artículo sobre las ayudas para los trabajadores en ERTE te está interesando, es probable que quieras más información sobre la cotización para los autónomos en 2021. Si esto es así y deseas conocer todas las novedades sobre este tema, estás en el lugar indicado. En nuestra gestoría, Rodríguez y Asociados estamos siempre actualizados y podemos ayudarte con todos tus problemas. Si quieres conocerlo todo sobre las cotizaciones para los autónomos pincha aquí y serás redirigido al post.

¿Cuáles son los requisitos para solicitar las ayudas para los trabajadores en ERTE?

Para acceder a estas prestaciones, los trabajadores que la soliciten deben estar en situación de ERTE total o parcial por causas económicas, técnicas, organizativas o de producción desde diciembre de 2020. Pero, además, deben cobrar la prestación del SEPE o tienen que estar pendientes de cobrarla. Por otro lado, también pueden acceder a la prestación las personas que tengan un contrato fijo discontinuo y que presenten el derecho a la prestación extraordinaria.

Es importante conocer cuáles son los requisitos que deben de cumplir los autónomos y los trabajadores en ERTE para cobrar la ayuda de 150 euros de la Comunidad Valenciana:

La persona debe de ser trabajador por cuenta ajena

La persona debe trabajar algún centro de la Comunidad Valenciana

El contrato debe de estar suspendido de forma temporal, es decir, en ERTE o de manera total por causas económicas, técnicas, organizativas, de producción o por fuerza mayor que guarden relación con la crisis sanitaria derivada por el COVID-19.

Otro de los requisitos es que la empresa haya solicitado el ERTE entre los días 14 de marzo y 30 de abril de 2020, esta condición debe de ser chequeada por la autoridad laboral.

Se debe estar dado de alta en el Servicio Valenciano de Empleo a consecuencia del ERTE.

Una vez se haya tramitado pasará a manos de la Administración, la cual comprobará que los requisitos se cumplen para la obtención de los 150 euros de ayuda por ERTE. Este importe será ingresado en la cuenta bancaria correspondiente al demandante. Cabe destacar que todas las ayudas que oferta la Generalitat Valenciana y que son planteadas por la pandemia mundial del COVID-19 darán preferencia a aquellas personas que tienen la renta más baja.

¿Cómo se pueden solicitar estas ayudas para los trabajadores en ERTE?

Los trabajadores que se encuentren en ERTE que cumplan los requisitos mencionados anteriormente, deben de seguir unos pasos configurados para poder acceder a la prestación. Principalmente se debe realizar una inscripción que se encuentra en la web de la Generalitat Valenciana.

Otro de los pasos es validar la información de la petición mediante una declaración de responsabilidad, en la que acredites que cumples todos los requisitos pedidos para la concesión y que la información proporcionada es verídica.

Se recomienda que antes de rellenar el formulario y continuar con la solicitud, se acuda a expertos que puedan asesorarte cómo es la forma correcta de realizarlo y qué pasos debes seguir en cada momento para que no haya ningún tipo de incidencias. Es fundamental que realices todos los trámites de forma correcta para que te puedan conceder la prestación. Por este motivo, debes asegurarte de que lo que estás realizando está bien. La mejor forma para obtener estas ayudas aprobadas por la Generalitat Valenciana es contactar con una gestoría que sepa cómo realizarlo todo a la perfección. En Rodríguez y Asociados te ayudamos con todos tus trámites, puedes pinchar aquí para acceder a nuestra página web o bien llamar a nuestro número de teléfono.

Este sitio utiliza cookies para ofrecerle un servicio más rápido y personalizado. Al acceder a esta página usted está aceptando el uso de las mismas.AceptarLeer más

Privacidad/Política de cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.