La deducción para las madres trabajadoras no es algo nuevo. Se viene aplicando desde el año 2015 en el IRPF mediante una deducción de la cuota diferencial del IRPF. Además, desde el año 2018 se vio ampliada con el incremento de los gastos de guardería o en centros de educación infantil. Está deducción se aplica independientemente de si el resultado de la declaración es a pagar (cuota positiva) como si es a devolver (cuota negativa).

¿Cuál es el importe de la deducción?

La cantidad máxima que una madre trabajadora puede deducir es de 1.200 euros anuales por cada hijo menor de 3 años. Adicionalmente se puede incrementar en 1.000 euros más adicionales si se pagan guarderías o centros de educación infantil autorizados.

¿Cómo se refleja en la declaración?

La deducción para madre trabajadora se puede hacer efectiva:

1. Presentando la declaración de IRPF

Si la cuota es positiva, deberás restar de ésta el importe de la deducción e ingresar o solicitar la devolución de la diferencia. Si tu cuota diferencial es cero o negativa, debes solicitar la devolución.

2. Solicitando, si cumples los requisitos, el abono por anticipado.

Debes tener en cuenta, que en este caso, cuando realices la declaración de la renta, no podrás minorar el importe de la deducción de la cuota diferencial que resulte. ¡Sin embargo sí tendrás que declararlo!

Ampliación de la deducción

Hasta el 31 de diciembre de 2022 solo se podía aplicar la deducción por maternidad por aquellos meses en los que se realizaba una actividad por cuenta propia o ajena de alta en la Seguridad Social o mutualidad.

Sin embargo, el 17 de marzo de 2023 se añadió un nuevo apartado que genera nuevos derechos, tanto en la Deducción por maternidad como en el gastos de guardería por todos los meses de 2020, 2021 y 2022. Para poder acceder a ellos, las mujeres solicitantes deben cumplir alguna de estas situaciones desde el 1 de enero de 2020.

A. Trabajadoras por cuenta ajena que pasen a situación legal de desempleo por: Haber quedado suspendido su contrato de trabajo. Esta situación se produce en los siguientes casos:

a) ERTE con suspensión total

b) Víctimas de violencia de género

Encontrarse en un período de inactividad productiva de las trabajadoras fijas-discontinuas.

B. Trabajadoras por cuenta propia que pasen a percibir la prestación por cese de actividad como consecuencia de la suspensión de la actividad económica desarrollada.

Aplicación de la deducción

La aplicación de esta ampliación de la deducción para madre trabajadora para estos tres años (2020, 2021 y 2022) se realizará en la declaración de Renta 2022, no obstante, a efectos de la aplicación práctica de la deducción debe diferenciarse:

Deducción para madre trabajadora de 2022

Se calculará el importe de la deducción por Renta WEB tanto para los meses en que se realice una actividad por cuenta propia o ajena como para los meses en que concurra cualquiera de estas nuevas circunstancias. Por ello, en las casillas ordinarias relativas a la “Deducción por maternidad. Ejercicio 2022” deberá señalar no sólo los meses en que exista actividad por cuenta propia o ajena, como se hacía hasta ahora, sino también los meses en que concurra cualquiera de estas nuevas circunstancias.

Deducción para madre trabajadora de 2020 y 2021

Se han creado para cada uno de estos años unas casillas específicas en Renta WEB 2022, para que consigne el importe de la deducción por maternidad y del incremento por gastos de guardería correspondiente a aquellos meses en que con la normativa original no se tenía derecho a la deducción y en los que ahora sí se tiene.

No obstante, en aquellos casos en que hubieran aplicado en las declaraciones de 2020 y 2021, el importe correspondiente a los meses en que concurran estas nuevas causas y todavía no hubieran sido objeto de regularización por la Agencia Tributaria, se mantendrán sin cambios estas declaraciones y no se aplicarán estos importes en la declaración de Renta 2022.

Para facilitar la cumplimentación de estas casillas correspondientes a 2020 y 2021, cuando la AEAT disponga de todos los datos y antecedentes necesarios, calculará el importe de las mismas según lo establecido en los dos párrafos anteriores y lo trasladará de forma automática a la declaración. Por tanto, en estos casos, cuando la contribuyente acceda a Renta WEB, las casillas 1911 a 1916 “Ejercicios 2020 y 2021. Ampliación de la deducción por maternidad a otras situaciones” ya le aparecerán cumplimentadas.

En caso contrario, la AEAT mostrará un aviso al acceder a Renta Web indicando al contribuyente los años en que pudo tener derecho para que compruebe si le corresponde el derecho a la ampliación y revise las casillas de su declaración donde se deben incluir los importes de esta ampliación.

Aunque pueda parecer una utopía, la jornada laboral de 4 días en España está más cerca de lo que puede parecer. De hecho, para las grandes PYMES ya se ha puesto en marcha como una especie de experiencia piloto. A tal efecto, el pasado mes de abril, apareció publicada en el Boletín Oficial del Estado (BOE) la convocatoria para conceder ayudas a las empresas que decidan implantar esta novedad entre sus empleados.

El ministro de industria al respecto:

El Ministro de Industria, Comercio y Turismo, Héctor Gómez Hernández, ha realizado las siguientes declaraciones.

“Este programa piloto ofrece a las pymes industriales una nueva forma de organizar sus jornadas laborales con reducciones del tiempo de trabajo sin afectar a los salarios y mejorando sus resultados empresariales. Animo a las empresas a que aprovechen este programa y presenten sus iniciativas”.

Aunque realmente la promotora de esta nueva jornada laboral de 4 días, fue la ahora ex Ministra Reyes Maroto. Maroto anunció el desarrollo de este programa piloto en la Orden ICT/1238/2022, de 9 de diciembre. En la misma se establece las bases reguladoras de subvenciones para el impulso de la mejora de la productividad en pequeñas y medianas empresas industriales a través de proyectos piloto de reducción de la jornada laboral.

Para poder acometer dicho proyecto, el Ministerio de Industria, Comercio y Turismo va a destinar 9.650.000 euros a estas subvenciones con cargo al presupuesto de la Fundación EOI, de acuerdo con la resolución publicada en el BOE.

Las empresas que quieran optar a estas subvenciones, deberán establecer proyectos piloto de la nueva jornada laboral de 4 días y mantenerlos al menos durante 24 meses desde la fecha de la resolución de concesión.

Además, deberán también implantar mejoras organizativas empresariales que propicien un incremento de productividad para compensar los sobrecostes salariales. En teoría, las subvenciones concedidas deberán usarse para sufragar los costes de la reorganización y parte de los costes salariales. Por último, comentar que el importe máximo por empresa es de 200.000 euros.

Beneficiarios de las ayudas

En primer lugar, estas ayudas están pensadas para Pymes del sector industrial, incluyendo servicios industriales. Como máximo deben tener 250 trabajadores, y que éstos acepten reducir su jornada laboral a cuatro días sin recortar el sueldo (seguramente los trabajadores no pongan problemas a este punto).

Importe de las ayudas

La subvención para la implantación de la Jornada Laboral de 4 días puede alcanzar como máximo el 90% del presupuesto financiable del proyecto piloto, con un límite de 200.000 euros máximo por empresa.

Se trata de una subvención de bajo importe compatible con el mercado europeo, concedida de acuerdo con las previsiones del Reglamento (UE) nº 1407/2013 de la Comisión, de 18 de diciembre de 2013.

La ayuda se determinará según el tamaño de la empresa:

90% del gasto de personal en aquellas con hasta diez empleados.

80% entre las de 11 a 52.

75% a las que cuenten con entre 53 y 249 trabajadores.

Este programa piloto apoyará los gastos asociados a esa reorganización, pues se financiarán de forma parcial los costes salariales que asume la empresa derivados de los trabajadores que reduzcan su jornada durante el primer año, la formación, y el coste de las medidas organizativas.

El plazo de presentación

Fecha de inicio de la presentación de solicitudes: 13 de abril de 2023

Fecha de finalización de la presentación de solicitudes: 16 de mayo de 2023 (aunque la orden establece un mes desde su publicación el 13/04/2023).

Conclusión

Sin duda alguna, se trata de una apuesta para muchas empresas del sector industrial, pues aunque las ayudas están sobre la mesa, en muchos casos van a resultar claramente insuficientes. No obstante, si eres empresario y estás pensando en acceder a las subvenciones para fomentar la jornada de 4 horas en tu empresa, no dudes en ponerte en contacto con el servicio Laboral de Rodriguez y Asociados Asesoría desde donde te brindaremos toda la ayuda que necesites.

Todo el mundo sabe lo que son los impuestos. Son un pago que el estado exige a los ciudadanos, las empresas, etc… Se utilizan para garantizar los servicios básicos para la sociedad, como por ejemplo la sanidad, la educación, las pensiones o la construcción de infraestructuras, como por ejemplo las autovías.

Sistemas tributarios progresivos

El sistema tributario progesivo se basa en la aplicación de unas escalas, o tarifas, que aumentan la que debemos pagar al estado en función de nuestros ingresos. A más ingresos mayor será el porcentaje sobre los ingresos que deberemos pagar. Un ejemplo de estas escalas en nuestro país, sería el IRPF. Las rentas más altas pagan un porcentaje más alto de impuestos que las rentas bajas.

¿Qué se espera conseguir?

La tributación progresiva busca un equilibrio entre la carga fiscal de los ciudadanos. Se trata de que las personas que más dinero ganan, aporten más al estado. Evidentemente, existe una figura, que es la justicia fiscal, que teóricamente vela porque los impuestos sean equitativos y proporcionales a las capacidades de cada contribuyente.

Defensores y detractores

Los impuestos progresivos vienen generando un intenso debate entre los diferentes actores de la sociedad. Por un lado están los defensores de este tipo de impuestos, cuya máxima es que este tipo de impuestos benefician a la economía ya que distribuyen de una manera justa la riqueza.

En contraposición están los detractores, que alertan sobre los efectos negativos en la economía. Su precepto se basa en que estos impuestos reducen la rentabilidad de las inversiones, lo que origina que agentes externos no quieran invertir en nuestro país.

Independientemente de la opinión que tengan cada uno de ellos, un sistema de tributación progresiva es indispensable para evitar la desigualdad. Según un informe publicado por Credit Suisse en 2021, el 1% de la población española posee el 24.2% de la riqueza del país, por ello es importante contar con sistemas de redistribución de la riqueza.

El papel del impuesto progresivo en la financiación de servicios públicos esenciales y la reducción de la pobreza

Los impuestos progresivos pueden generar ingresos significativos para financiar programas y servicios públicos esenciales:

Conclusión

Que a nadie nos gusta pagar impuestos es un hecho consumado. Pero debemos ser coherentes con nuestro estilo de vida. Si queremos tener autovías, hospitales, servicios de calidad, es necesario que se paguen impuestos. No obstante, solo debemos pagar lo que es realmente justo y para ello, es bueno contar con un asesor tributario que esté al día sobre la legislación. Desde Rodriguez y Asesores Asociados podemos ayudarte a conocer la carga tributaria exacta que debes soportar. Si tienes dudas al respecto, llámanos.

¿Sabías que ya está en marcha la nueva reforma de las pensiones? Aunque aparece regulada en el Real Decreto-ley 2/2023, de 16 de marzo, enmarcada en el contexto de medidas urgentes para la ampliación de derechos de los pensionistas, la reducción de la brecha de género y el establecimiento de un nuevo marco de sostenibilidad del sistema público de pensiones, no todas sus medidas están en vigor.

¿Por qué no están en vigor todas las medidas?

Porque se trata de medidas que irán aplicandose de manera progresiva desde el 1 de enero de 2023 hasta el 1 de enero de 2026..

¿Cual es el objetivo de esta nueva regulación?

La finalidad que persigue el ejecutivo de Pedro Sanchez es la de garantizar el poder adquisitivo de todas las pensiones estableciendo subidas adicionales para los pensionistas más vulnerables. La guerra de Ucrania que ha traído como consecuencia una inflación desbocada, ha dejado en una situación muy delicada a cientos de miles de pensionistas. Evidentemente el gasto extra que supone aportar estas medidas deberán ir acompañadas de un refuerzo de los ingresos del sistema público, de lo contrario es imposible hacer frente al inminente gasto adicional.

El Mecanismo de Equidad Intergeneracional.

De nueva creación este año 2023, se trata de un mecanismo que incrementará la participación de empresarios y trabajadores en el sistema de pensiones. Durante los próximos años, se irá incrementando, hasta el año 2029. Aproximadamente, después de que pasen esos 6 años, las aportaciones, cuyos índices porcentuales son muy bajos, del 0,58% el empresario y 0,12% el trabajador, prácticamente doblaron sus importes. Quedando establecido en 1,2% para el empresario y 0.2% para el trabajador.

Además de este incremento, habrá una modificación en cuanto a materia de bonificaciones en las cuotas de la seguridad social. La parte que va destinada al Fondo de Reserva de la Seguridad Social no podrá ser objeto de deducciones.

¿Qué ocurrirá con las pensiones mínimas y las no contributivas?

Estas pensiones también van a recibir cambios, en este caso, beneficiosos para ambas. Las pensiones mínimas no contributivas con titulares mayores de 65 años y con cónyuge a su cargo, se verán incrementadas. Estas pensiones no podrán ser inferiores al umbral de la pobreza calculado para un hogar compuesto por dos adultos.

¿Y la pensión de viudedad?

La pensión mínima de viudedad también se verá beneficiada, pero solamente en los casos que existan cargas familiares. Igualmente que las pensiones contributivas con cónyuge a cargo, excepto la de incapacidad permanente total de menores de 60 años, que desde el año 2024 serán equiparables al del titular mayor de 65 años con cónyuge a cargo.

Conclusión

Como veis, se trata de medidas que intentan mejorar la situación de millones de jubilados que se enfrentan a una dramática situación tras los últimos acontecimientos internacionales que han disparado los precios y el coste general de la vida.

Hace unos días, las letras del tesoro estuvieron en el foco de todos debido a que durante la última emisión de las mismas, se ha batido el récord de demanda. ¿A que se ha debido este repentino interés por las letras del tesoro? Pues sencillo: a una rentabilidad de un 3% anual, muy por encima de las remuneraciones que ofrecen los bancos.

¿Pero qué son las letras del tesoro exactamente?

Las letras del tesoro son valores de renta fija a corto plazo. Se trata de un valor que emite el Tesoro de España, con un plazo máximo de 12 meses. Normalmente el interés varía en función de varios factores económicos. No siempre será del 3%, que de hecho, es un interés muchísimo más elevado del que se suele ofrecer. De ahí el “interés” entre los inversores (nunca mejor dicho) que han generado.

Al tratarse de valores a corto plazo (12 meses, como ya hemos dicho) apenas suelen sufrir variaciones en su precio, por lo tanto sin un inversor necesita vender los valores antes de tiempo, puede hacerlo sin apenas asumir riesgos.

¿Qué riesgo tienen las letras del tesoro?

Su riesgo es prácticamente nulo, mientras que el 3% que ofrecen es mucho más de lo que dan la mayoría de los bancos. Con una inversión mínima de 1.010 euros por título y unos pocos clics se puede sacar lustre a la cartilla.

¿Qué diferencia hay entre letras del Tesoro y Bonos?

Bonos y obligaciones del Estado son iguales salvo el plazo. Los bonos se emiten a tres y cinco años, mientras que las obligaciones tienen un vencimiento superior a los cinco años. Las letras del Tesoro, por el contrario, se emiten a corto plazo, menor a dos años, y suelen ser a 3, 6 o 12 meses.

¿Cómo comprar letras del Tesoro 2023 en España?

Se puede hacer de varias maneras. Por ejemplo, en cualquier oficina del Banco de España, con cita previa. Aunque la opción más cómoda es a través de la web del tesoro, www.tesoro.es, opción: servicio de compraventa de valores. Por otro lado, también existe la posibilidad de hacerlo a través de tu entidad financiera (bancos o cajas), pero claro, pagando las comisiones de rigor que evitaremos si las compramos directamente.

¿Cómo se cobran los intereses?

Es curioso este apartado, porque en el mundillo de las letras del tesoro realmente no se cobran intereses… se compra al descuento. Por ejemplo, supongamos que como en la última emisión las letras ofrecen un interés del 3%. Cuando compramos una letra del tesoro valorada en 1.000 euros (vamos a redondear el precio para que se más fácil calcularlo), pagamos realmente por ella 970 euros. Pasados los 12 meses, nos devolverán 1.000 euros, con lo que habremos ganado 30 euros por esa letra. Lo que supone un 3%.

¿Cómo tributan las letras del tesoro para el IRPF?

Las letras del tesoro tributan por la diferencia entre el importe de reembolso obtenido en la venta o amortización de la letra y el importe satisfecho en la adquisición. El rendimiento obtenido tiene la consideración de rendimiento de capital mobiliario, que se integrará en la base imponible del ahorro del IRPF:

Primeros 6.000 euros: 19%

Entre 6.000 y 50.000 euros: 21%

Entre 50.000 y 200.000 euros: 23%

A partir de 200.000 euros: 26%

¿Cuales son los riesgos de invertir en letras del tesoro?

Como toda inversión, las letras del tesoro llevan aparejadas una serie de riesgos y beneficios:

Riesgos

Importe Mínimo: La inversión mínima es de 1.000€, por lo que puede suponer una barrera de entrada para algunos inversores. Si quisiéramos invertir más, tendremos que hacerlo en múltiplos de 1.000€.

Liquidez: Cuando invertimos en letras del tesoro, el dinero queda bloqueado, no pudiendo disponer de él hasta el vencimiento, por lo que hay que tener esto en cuenta a la hora de invertir.

Beneficios

Facilidad de compra: Las letras del tesoro pueden adquirirse con facilidad desde la web del Banco de España.

Pocas comisiones: Los gastos asociados son muy reducidos respecto a otras inversiones.

Seguridad: Aunque el interés sea moderado, la rentabilidad de la inversión está asegurada, por lo que el riesgo es prácticamente nulo.

Desde el día 11 de Abril, la Agencia Tributaria pone en marcha la nueva campaña de la declaración de la Renta que se durará hasta el 30 de junio

Como cada año por estas fechas, millones de españoles están llamados a presentar el modelo 100 del IRPF, o lo que es comúnmente conocido como “hacer la declaración de la renta”. Este año, además, con algunas novedades, como por ejemplo, que los trabajadores que hayan percibido menos de 22.000 de un mismo pagador, no estarán obligados a realizarla.

Por otro lado, los trabajadores que hayan tenido dos o más pagadores, siguen en la obligación de realizar la renta, pero con algunas excepciones. Por ejemplo, si el ingreso principal no supera los 14.000 euros y los restantes los 1.500, tampoco estarán obligados a realizar la declaración de la renta.

¿Que es la Declaración de IRPF?

Como sus siglas indican, el IRPF es el “Impuesto sobre la Renta de las Personas Físicas”. O lo que es lo mismo, el pellizco que se lleva hacienda de lo que ganamos al año todos los españoles. Como estamos en el año 2023, la campaña de la renta corresponde con los ingresos que hemos obtenido en el año 2022. Tradicionalmente la renta se realizaba entre el 1 y el 30 de Junio, sin embargo, desde hace algunos años, es posible realizar la presentación telemática de la misma, vía internet desde el 11 de Abril. De hecho, actualmente se calcula que 9 de cada 10 declaraciones se presentan de esta manera.

Ojo con las fechas

Si, cuidado con las fechas, porque si el resultado de la declaración es a ingresar, el plazo no finaliza el 30 de Junio, si no el día 27 del mismo mes. Asimismo, las declaraciones tambien se podrán realizar a través del teléfono, pero solamente desde el 5 de Mayo. No obstante, aconsejamos no realizarlo de esta manera, ya que el coste de la llamada es excesivo. En torno a los 20 euros por 15 minutos de comunicación. Y si tenemos en cuenta que no hay revisión de la misma, recomendamos que por un poco más de dinero, se acuda a un profesional (una asesoría como Rodriguez y Asociados) donde poder comprobarla y aprovechar todas las deducciones fiscales.

El borrador de la renta

Igualmente, desde el día 11 de Abril, ya se puede solicitar el borrador de la Renta 2022-2023. Para acceder al borrador de la Renta resulta necesario disponer de certificado electrónico o DNIe con los datos del titular. Una vez identificado, la sede electrónica de la Agencia Tributaria le generará el borrador con la información que dispone del contribuyente. Posteriormente.

Pero os recordamos que los datos que aparecen en el mismo, son los que hacienda tiene disponibles, que no por ello, coinciden con la realidad. Motivo este por el cual se recomienda acudir a un profesional antes de validar el borrador. Es importante destacar, que aunque el borrador lo confecciona hacienda, nosotros y solamente nosotros, somos responsables de lo que pone en él. Por lo tanto, si lo confirmamos y después hay errores, será siempre culpa nuestra y deberemos afrontar la correspondiente sanción.

¿Cuánto pagamos de impuestos?

Para poder calcular lo que pagaremos, debemos conocer en qué tramo nos encontramos. Evidentemente, cuantos más ingresos tengamos, mayor será la carga fiscal. Os ponemos a continuación dichos tramos.

Hasta 12.450 euros | Retención del 19%

Desde 12.450 hasta 20.199 euros | Retención del 24%

Desde 20.200 hasta 35.199 euros |Retención del 30%

Desde 35.200 hasta 59.999 euros | Retención del 37%

Desde 60.000 hasta 299.999 | Retención del 45%

Más de 300.000 euros | Retención del 47%

¿Es mejor hacerla individual o conjunta?

Pues depende de cada caso. Lo ideal es realizar dos simulaciones, una por cada supuesto y elegir la más ventajosa. Por normal general, la progresividad del impuesto hace que en los supuestos en los que ambos cónyuges cuentan con rentas la tributación individual sea la modalidad más beneficiosa.

No obstante, cuando uno de los cónyuges no percibe remuneración por su trabajo o que ésta sea muy baja, la declaración conjunta suele ser la mejor opción.

Cómo pedir cita para hacer la declaración en nuestra asesoría.

Para la confección de la renta, y obtener los datos fiscales que constan en la agencia tributaria para su revisión es NECESARIO E INDISPENSABLE proporcionarnos:

Si se ha realizado la renta en el año anterior la referencia catastral de la vivienda habitual, la fecha de validez del DNI, y la casilla 505 de la Renta 2021

En caso de no haber presentado declaración, en lugar de la casilla 505, se nos proporcionará una cuenta corriente a nombre del titular.

CENTRALITA PRINCIPAL: 966 736 839

WhatsApp: 670 204 256

Correos de contacto:

Fiscal: fiscal@rodriguezyasoc.com

Calendario de la Renta 2022/2023

A continuación destacamos las fechas facilitadas por la Agencia Tributaria para la campaña de la Renta 2022:

11 de abril hasta el 30 de junio de 2023: presentación por Internet de las declaraciones de Renta y Patrimonio 2022.

5 de mayo hasta el 30 de junio de 2023: la Agencia Tributaria le podrá confeccionar su declaración de Renta 2022 por teléfono (solicitud de cita desde el 3 de mayo hasta el 29 de junio).

1 a 30 de junio de 2023: la Agencia Tributaria le podrá confeccionar su declaración de Renta 2022 presencialmente en sus oficinas (solicitud de cita desde el 25 de mayo hasta el 29 de junio)

Desgraciadamente, en el día a día de nuestra empresa nos vamos a encontrar con que a veces suceden cosas desagradables. Una de ellas, es expedir una factura, con una cantidad de IVA, que nuestro cliente no nos pague, pero que nosotros tengamos que pagar el IVA de esa factura a hacienda. Esto es el día a día para muchos autónomos en nuestro país. Afortunadamente existe un mecanismo que nos permite recuperar el IVA impagado por nuestros clientes. ¿Cómo se hace? A continuación os explicamos cómo funciona este mecanismo para recuperar el IVA de una factura impagada.

Lo primero que hay que tener en cuenta es que debemos esperar 6 meses desde la fecha de vencimiento para poder recuperar el IVA de una factura impagada. Mucho ojo a este dato, que no hablamos de la fecha de devengo. Una vez pasados esos 6 meses, podemos iniciar el procedimiento para recuperar el IVA de dichas facturas que tenemos pendientes. Igualmente, hay diferencias, ya que las grandes empresas, que teóricamente tienen más solvencia, deberán esperar un año para poder recuperar los importes.

¿Qué requisitos son necesarios?

El primero y más importante, es que la factura en concreto debe aparecer en el libro de facturas emitidas. Por otro lado, una vez más existen distinciones entre las facturas a clientes y a empresas o profesionales. En el caso de los primeros, los clientes, solo podremos recuperar el IVA de las facturas superiores a 50 euros. En el caso de los profesionales, no existe dicho límite.

En último lugar, el trámite más engorroso para recuperar el IVA de una factura impagada. Debe haber una reclamación por vía judicial, notarial u otro medio que debe presentar pruebas de que dicha factura se ha reclamado.

Y aun así, con todo esto, en determinados casos, Hacienda no admitirá la modificación de la base imponible de las facturas en determinados casos. Por ejemplo, si tenemos contratado un seguro de crédito o caución.

Procedimiento para recuperar el IVA de una factura impagada

En primer lugar debemos tener en cuenta los plazos. Solo podremos reclamar facturas durante los 3 meses tras considerarse el impago. Esto quiere decir, que primero hay que esperar 6 meses, si no nos pagan, reclamamos de manera fehaciente y disponemos de 3 meses para iniciar el trámite con Hacienda. Recordamos que para las grandes empresas, la espera para el impago debe ser de 1 año.

A nivel contable, debemos emitir una factura rectificativa. Se trata de una factura donde debemos reflejar los mismos conceptos que en la original, pero en negativo. Estas facturas deben llevar el título «factura rectificativa» e iran en una numeración diferente de las ordinarias.

Con nuestra factura rectificativa creada, tenemos plazo de un mes para enviarla a la Agencia Tributaria de manera telemática siguiendo las instrucciones a tal efecto.

Pongamos un ejemplo sencillo. En el primer mes del año (para no liarnos con las fechas) emitimos una factura a un cliente de 100 euros con sus correspondientes 21 euros de IVA, pero este cliente no nos paga. Desde el mes de Julio hasta el mes de octubre tenemos plazo para recuperar el IVA de una factura impagada.

¿Qué pasa con el cliente que no ha pagado? ¿Se va de rositas?

Obviamente no, debido a que como requisito para recuperar el IVA debimos haber iniciado un procedimiento de reclamación. Si se trata de una empresa, deberá incluir en su declaración de IVA las facturas rectificativas, lo que minorará sus cuotas deducidas. O sea, que pagará más de IVA, así hacienda recupera el dinero que nos ha devuelto. Vamos, que hacienda siempre acaba quedándose con el IVA, si o si. La diferencia es que ahora lo ha pagado la empresa que antes nos lo debía a nosotros. Si es un particular, de momento, se librará de pagarlo y no podremos recuperar el IVA de una factura impagada.

Cambios en el año 2013

Después de mucha presión y peticiones de los empresarios y autónomos, hace 10 años, el Gobierno aprobó cambiar los criterios de caja. Según estos mismos, no era obligatorio pagar el IVA de facturas que no se habían cobrado, pero tampoco se podía deducir el IVA de las facturas pendientes de pago.

Pero como siempre, la cosa tiene truco, porque para poder hacerlo, primero hay que comunicarlo a la AEAT. En segundo lugar, dichas facturas deberán reflejar que estén acogidas al «régimen especial de criterio de caja». Esto significa que si recibimos una factura de este tipo, no podemos deducir el IVA hasta que la hayamos pagado.

Desgraciadamente, la puesta en práctica de este criterio es muy tediosa e implica el cumplimiento de muchos requisitos y especificaciones que la hacen muy complicada a la hora de llevarla a la práctica.

Esperamos que la información sobre como recuperar el IVA de una factura impagada os haya sido de utilidad.

Estimado Cliente, le recordamos la Agenda de presentación de impuestos para el mes de ABRIL de 2023, durante el cual se presentarán principalmente los impuestos referentes al PRIMER TRIMESTRE de 2023, CUYO ULTIMO DIA de presentación es para el 15 DE ABRIL PARA DOMICILIACIONES y en otro caso PARA EL JUEVES 20 ABRIL de 2023, y de los impuestos MENSUALES que corresponden al mes de MARZO de 2023, cuyo último día es el 30 ABRIL 2023 (Se pasa a 2 MAYO).

Se ruega encarecidamente que se intente enviar la documentación lo antes posible para poder asegurar el correcto tratamiento y procesamiento, teniendo además en cuenta que, durante este mes de ABRIL, se disponen de MENOS DIAS para su tratamiento, siendo los días 7, y 10 días festivos en nuestro municipio. (VIERNES SANTO, Y LUNES DE PASCUA)

Asimismo, indicarles que el ÚLTIMO DIA PARA ENTREGAR TODA LA DOCUMENTACION A LA ASESORÍA SERÁ EL LUNES DÍA 10 DE ABRIL DE 2023.

Rogamos respeten esta fecha de entrega de documentación, ya que se necesita cierto tiempo para poder procesar toda la documentación, su estudio y análisis. Superada la fecha indicada, no se puede asegurar que se pueda procesar la documentación recibida, por lo que será responsabilidad del cliente de las posibles incidencias que se puedan acontecer pasada esa fecha de entrega.

Esperando que comprendan dicha circunstancia, le agradecemos su puntualidad.

I.- OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE DE 2.023

⦁ I.V.A.

Del 1 al jueves 20 de Abril, declaración correspondiente al primer trimestre del ejercicio 2023 (modelo 303). Ultimo día domiciliación el SABADO DIA 15 de abril.

⦁ I.R.P.F. (PAGO FRACCIONADO IRPF/RETENCIONES DEL TRABAJO PERSONAL).

Del 1 al jueves 20 de Abril declaración de retenciones de rentas del trabajo, tanto de personas físicas como de actividades profesionales, correspondientes al primer trimestre del ejercicio 2022 (modelo 130-131). Ultimo día domiciliación el SABADO DIA 15 de abril.

Del 1 al jueves 20 de Abril declaración de retenciones de rentas sobre Capital Mobiliario e Inmobiliario, correspondientes al primer trimestre del ejercicio (modelo 115 y 123) por aquellas empresas que hayan practicado retenciones por estos conceptos. Y para aquellas empresas que tengan trabajadores o hayan practicado retenciones a profesionales (modelo 111). Ultimo día domiciliación el SABADO DIA 15 de abril.

⦁ IMPUESTOS SOBRE VENTAS MINORISTAS DE DETERMINADOS HIDROCARBUROS.

Del 1 al jueves 20 de Abril declaración de ventas minoristas de hidrocarburos, correspondientes al primer trimestre del ejercicio 2022 (modelo 569)

⦁ I.S.

Del 1 al jueves 20 de Abril primer periodo del pago fraccionado del Impuesto de Sociedades, correspondientes al ejercicio 2022 (modelo 202). Ultimo día domiciliación el SABADO DIA 15 de abril.

II.- DOCUMENTACION E IMPUESTOS.

Con el fin de poder formalizar y completar dichos impuestos, es necesario nos aporte los documentos abajo relacionados y la información que solicitamos.

⦁ FACTURAS EMITIDAS Y RECIBIDAS ⦁ MEDIOS DE COBRO Y PAGO DE LAS FACTURAS ⦁ MOVIMIENTOS BANCOS Y CAJAS HASTA LA FECHA (MUY IMPORTANTE)

Cualquier información adicional que necesite, no dude en ponerse en contacto con nosotros.

Para evitar los desplazamientos, le insistimos que nos envíen la documentación necesaria para la declaración que le exponemos más adelante, vía mail, o bien se pongan en contacto con nosotros en los teléfonos que le hemos suministrado y que le recordamos a continuación.

Para la confección de la renta, y obtener los datos fiscales que constan en la agencia tributaria para su revisión es NECESARIO E INDISPENSABLE proporcionarnos:

⦁ Si se ha realizado la renta en el año anterior la referencia catastral de la vivienda habitual, la fecha de validez del DNI, y la casilla 505 de la Renta 2021

⦁ En caso que no se realizará, en lugar de la casilla 505, se nos proporcionará una cuenta corriente a nombre del titular.

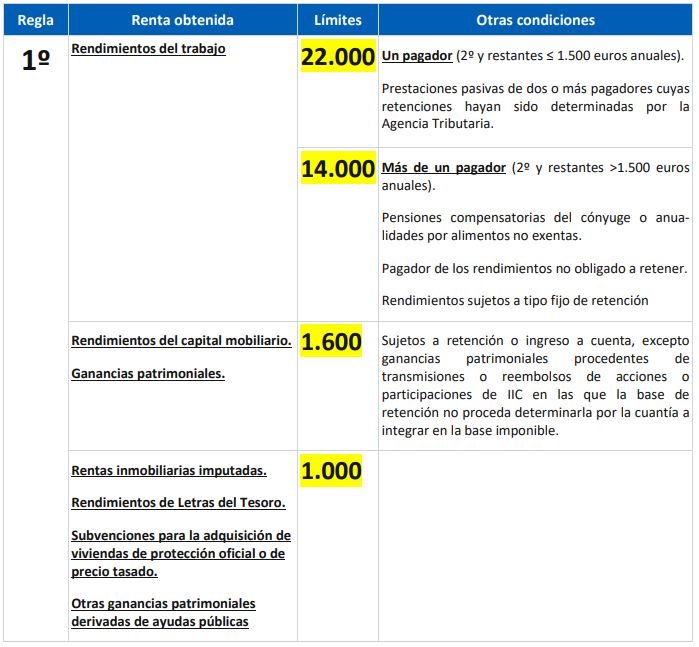

Con carácter general, están OBLIGADAS A PRESENTAR DECLARACIÓN POR EL IRPF todas aquellas personas físicas que durante el año tuvieron su residencia habitual en España, y hayan obtenido en 2022 rentas superiores a las siguientes cuantías, con carácter general:

RENDIMIENTOS ÍNTEGROS DEL TRABAJO, con los siguientes LÍMITES:

Con carácter general, el límite se establece en 22.000 € brutos anuales, si proceden de un único pagador. Este límite también se aplicará si se han percibido de varios pagadores cuando:

La suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, no superen en su conjunto la cantidad de 1.500 € brutos anuales.

Sus únicos rendimientos del trabajo consistan en pensiones de la Seguridad Social y demás prestaciones pasivas y que la determinación del tipo de retención aplicable se hubiera realizado de acuerdo con el procedimiento especial reglamentariamente establecido.

El límite se establece en 14.000 € brutos anuales cuando:

Procedan de más de un pagador, si la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, superan 1.500 € brutos anuales.

Se hayan percibido pensiones compensatorias del cónyuge o anualidades por alimentos no exentas, salvo que estas últimas procedan de los padres por decisión judicial (estas últimas están exentas).

Cuando se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención. (Por ejemplo: las retribuciones percibidas por la condición de administradores y miembros de los Consejos de Administración, de las Juntas que hagan sus veces y demás miembros de otros órganos representativos, así como los rendimientos derivados de impartir cursos, conferencias y similares, o derivados de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a su explotación)

El pagador de los rendimientos no esté obligado a retener (por ejemplo, pensiones procedentes del extranjero).

Salvo para los contribuyentes fallecidos con anterioridad al 5 de Julio de 2018 que se mantiene el límite de 12.000 €.

RENDIMIENTOS ÍNTEGROS DE CAPITAL MOBILIARIO Y GANANCIAS PATRIMONIALES sometidos a retención o ingreso a cuenta, con el límite conjunto de 1.600 euros anuales.

RENTAS INMOBILIARIAS IMPUTADAS, RENDIMIENTOS DE LETRAS DEL TESORO Y SUBVENCIONES PARA LA ADQUISICIÓN DE VIVIENDAS DE PROTECCIÓN OFICIAL O DE PRECIO TASADO, CON EL LÍMITE CONJUNTO por los tres conceptos, de 1.000 € brutos anuales.

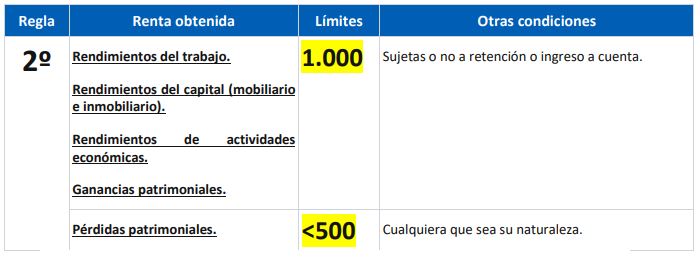

EN NINGÚN CASO TENDRÁN QUE DECLARAR los contribuyentes que obtengan exclusivamente rendimientos del trabajo, del capital (mobiliario o inmobiliario), de actividades económicas y ganancias patrimoniales, sometidas o no a retención, cuando su suma no exceda de 1.000 € brutos anuales y pérdidas patrimoniales de cuantía inferior a 500 €.

No obstante, aunque no resulten obligados a declarar, todos los contribuyentes que tengan derecho a recibir una devolución tienen que confirmar el borrador o presentar la declaración para obtener su devolución.

Estos límites son los mismos en tributación individual y conjunta. Si se supera alguno de estos límites existe obligación de presentar la declaración de Renta.

Están obligados a declarar en todo caso los contribuyentesque perciban cualquier otro tipo de rentas distintas de las anteriores o superen los importes máximos indicados.

BENEFICIARIOS DEL INGRESO MÍNIMO VITAL: de acuerdo con lo dispuesto en el artículo 36.1.f) y 2.c) de la Ley 19/2021, de 20 de diciembre, por la que se establece el ingreso mínimo vital, las personas titulares del ingreso mínimo vital y todas las personas integrantes de la unidad de convivencia están obligadas, para mantener la prestación del ingreso mínimo vital, a presentar anualmente la declaración correspondiente al IRPF, con independencia de que cumplan o no los requisitos establecidos en el artículo 96 de la Ley del IRPF para la obligación de declarar.

A continuación, incluimos un CUADRO RESUMEN, que ofrece la Agencia Tributaria, con los contribuyentes que NO están obligados a declarar.

CONTRIBUYENTES NO OBLIGADOS A DECLARAR-CUADRO RESUMEN AEAT

Comentarios al cuadro:

La regla 2ª y sus límites son independientes de los contenidos en la regla 1ª, actuando en todo caso como criterio corrector de la regla 1ª para rentas de escasa cuantía. En consecuencia, si un contribuyente no está obligado a declarar por razón de la naturaleza y cuantía de las rentas obtenidas conforme a los límites y condiciones de la regla 1ª, no procederá la aplicación de la regla 2ª. Cuando, de la aplicación de los límites y condiciones de la regla 1ª, el contribuyente estuviera obligado a presentar declaración, debe acudirse a la regla 2ª y sus límites para verificar si opera la exclusión de la obligación de declarar al tratarse de rentas de escasa cuantía. Téngase en cuenta que en la regla 2ª no aparece enumerada la imputación de rentas.

IMPUESTO PATRIMONIO 2022

OBLIGACIÓN DE DECLARAR

EXISTE OBLIGACIÓN DE PRESENTAR LA DECLARACIÓN POR EL IMPUESTO SOBRE PATRIMONIO si se da alguna de las siguientes circunstancias:

Su cuota tributaria, determinada de acuerdo con las normas del Impuesto, y una vez aplicadas las deducciones o bonificaciones que procedan, resulta a INGRESAR.

A estos efectos, tenga en cuenta que, en la Comunitat Valenciana el mínimo exento, es de 500.000 € con efectos desde el 01/01/2021, por lo que afecta al patrimonio del que sea titular a 31/12/2021 (que se declarará en el 2022), y sucesivos.

Por lo tanto, en la Comunitat Valenciana, si la base imponible determinada de acuerdo con las normas del Impuesto, ES IGUAL O INFERIOR 500.000 € NO EXISTE OBLIGACIÓN DE DECLARAR.

No dándose la anterior circunstancia, el valor de sus bienes o derechos, determinado de acuerdo con las normas reguladoras del Impuesto, resulta SUPERIOR a 2.000.000 de euros.

Para determinar la concurrencia de esta circunstancia, deben tenerse en cuenta todos los bienes y derechos del sujeto pasivo, estén o no exentos del Impuesto, computados sin considerar las cargas y gravámenes que disminuyan el valor de los mismos, ni tampoco las deudas u obligaciones personales de las que deba responder el sujeto pasivo.

Las personas fallecidas en el año, cualquier día anterior al 31 de diciembre, no tienen obligación de declarar por este Impuesto.

EXENCIONES

1.- EXENCIÓN VIVIENDA HABITUAL: El límite de la exención de la vivienda habitual para el impuesto del patrimonio se establece en un importe máximo de 300.000 euros.

2.- BASE LIQUIDABLE: En el supuesto de obligación personal de contribuir, la base imponible se reducirá en 700.000 euros, salvo que las CCAA establezcan otro importe. Esta reducción será aplicable también a los sujetos pasivos no residentes que tributen por obligación personal de contribuir y a los sujetos pasivos sometidos a obligación real de contribuir.

EN EL CASO DE LA COMUNIDAD VALENCIANA:

La base imponible de los sujetos pasivos por obligación personal del impuesto que residan habitualmente en la Comunitat Valenciana se reducirá, en concepto de mínimo exento, en 500.000 euros. No obstante, para contribuyentes con discapacidad psíquica, con un grado de minusvalía igual o superior al 33 por ciento, y para contribuyentes con discapacidad física o sensorial, con un grado de minusvalía igual o superior al 65 por ciento, el importe del mínimo exento se eleva a 1.000.000 euros

DOCUMENTACIÓN NECESARIA PARA LA PRESENTACIÓN DE LA DECLARACIÓN DEL IRPF Y PATRIMONIO

Para los contribuyentes obligados a realizar la declaración de Renta y/o Patrimonio, la DOCUMENTACIÓN NECESARIA, será la siguiente

1.- DNI del titular de la declaración, del cónyuge y de los hijos mayores de 18 años. 2.- Libro de Familia. 3.- Certificados de empresas, Inss, Inem, Mutuas, etc…, de los cuales haya percibo ingresos durante el ejercicio. 4.- Justificante de las cuotas satisfechas a sindicatos y a colegios profesionales. 5.- Datos económicos de los Rendimientos de actividades económicas, en Estimación Directa o Estimación Objetiva. 6.- Recibos de contribución de todos los bienes inmuebles (IBI) (rústicos y urbanos) 7.- Recibos que justifiquen los ingresos recibidos en concepto de arrendamiento de inmuebles. 8.-Justificantes/Certificados para la aplicación de deducciones fiscales, como ONG, subvenciones obtenidas o solicitadas, etc… 9.- Justificantes de las anualidades por alimentos satisfechos a los hijos por decisión judicial, en su caso

10.- SOLICITAR A SU ENTIDAD FINANCIERA LA INFORMACION FISCAL DEL EJERCICIO, que contendrá la siguiente información:

Certificados de ganancias/pérdidas, derivadas de transmisiones o reembolso de acciones o participaciones en sociedades o fondos de inversión.

Certificados de ganancias/pérdidas patrimoniales derivadas de acciones admitidas a negociación en mercados oficiales. ⦁ Justificantes por la deducción por inversión en vivienda habitual. ⦁ Certificados bancarios, con los intereses y capital amortizado en préstamos hipotecarios. ⦁ Información de las cuentas corrientes, intereses generados, y valor patrimonial de las mismas.

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE (IRNR)

PLAZOS Modelo 210. No residentes sin establecimiento permanente. Autoliquidación.

Con carácter general: a ingresar 1 a 20 de abril, julio, octubre y enero. Cuota cero 1 a 20 de enero del año siguiente al de devengo. A devolver desde el 1 de febrero del año siguiente al de devengo y en el plazo de 4 años desde el fin del período de declaración e ingreso de la retención.

Rentas de transmisiones de inmuebles: 3 meses habiendo transcurrido 1 mes desde la transmisión. Rentas imputadas de inmuebles urbanos: año natural siguiente al devengo

DOCUMENTACION Modelo 210

Con carácter general:

⦁ DNI del titular de la declaración ⦁ Recibos de contribución de todos los bienes inmuebles (rústicos y urbanos) ⦁ Certificados bancarios, con los intereses de las cuentas, etc. -Certificados de ganancias/pérdidas, derivadas de transmisiones de bienes inmuebles (escritura compra del inmueble, escritura de venta, y gastos soportados, tanto de la compra como de la venta) ⦁ SOLICITAR A SU ENTIDAD FINANCIERA LA INFORMACION FISCAL DEL EJERCICIO

Cualquier información adicional que necesite, no dude en ponerse en contacto con nosotros.

Los días de asuntos propios son días, como su nombre indica, de los que un trabajador puede disponer para ocuparse de sus asuntos personales, sin tener que justificarlos de ninguna manera. Se trata por lo tanto de una falta justificada, pero ojo, su número es limitado a lo largo del año. Normalmente este número de días disponibles aparece regulado en el convenio del sector.

¿Son lo mismo que los días de vacaciones?

No, no tienen nada que ver con las vacaciones. Cada trabajador tiene derecho a disfrutar de 30 días de vacaciones pagadas por cada año trabajado. Así queda establecido en el artículo 38 del ya conocido estatuto de los trabajadores. Sobre las vacaciones, comentar que no es legal trabajarlas y cobrar por ello. Solamente en caso de despidos se cobran las vacaciones no disfrutadas.

¿Qué pasa con los días de asuntos propios?

En ese sentido, tal y como lo conocemos, no aparecen en el estatuto general de los trabajadores, por lo tanto, tenemos que ver convenio a convenio si se tiene derecho a ellos. En caso afirmativo se entiende que estos días, se utilizan para asuntos personales. Mucho ojo aquí, porque acudir al médico por motivos de salud, no es un día de “asuntos propios”. Nos referimos por ejemplo a la firma de una hipoteca, a una competición deportiva que coincide con nuestro horario laboral… son estos, llamémosles, imprevistos.

Estos días son de disfrute opcional. Si se necesitan, se pueden usar. En caso de no hacer uso de ellos, se pierden. No se acumulan para el año siguiente.

¿Cómo saber si tengo días de asuntos propios?

Para conocer si estamos en el derecho de usar los días de asuntos propios, tenemos que irnos al convenio colectivo de nuestra empresa. Una vez más, un apunte importante: no en todos los convenios aparecen reflejados como días de asuntos propios. Pueden ser nombrados como días de permiso o diferentes denominaciones.

Igualmente, si no aparecen en el convenio, se pueden pactar con el empresario mediante contrato.

¿Usar los días de asuntos propios afecta a mi sueldo?

Para resolver esta duda, tenemos que acudir de nuevo al convenio colectivo, donde podremos comprobar si está establecido que el uso de estos días lleva aparejado el cobro del salario o no.

¿Y si no tengo derecho a días de asuntos propios?

Todos los trabajadores cuentan con una serie de permisos retribuidos, reconocidos en el estatuto general de los trabajadores. Tenemos días por maternidad, paternidad, días por celebrarse una boda, o por el fallecimiento de un familiar. Además, muchos convenios mejoran lo que ya aparece reflejado en el estatuto, así que para conocer exactamente los días que tenemos y los motivos de los mismos debemos echar un ojo al convenio de nuestra empresa…

¿Cómo se solicitan los días de asuntos propios?

Lo mejor es solicitarlos por escrito. Mediante un email, por ejemplo. Así tenemos un documento (digital) donde ha quedado constancia de lo que hemos pedido, cuando y como.

¿Los funcionarios también tienen?

Por supuesto que si y son conocidos como “los moscosos”. En el caso de los trabajadores públicos sí que los tienen reconocidos en el estatuto básico de los empleados públicos. Por ley tienen establecidos 6 días al año de asuntos propios.

Si tienes dudas al respecto, no dejes de ponerte en contacto con nuestra asesoría Rodriguez y Asociados (departamento laboral) donde te informaremos con más detalle.

Este sitio utiliza cookies para ofrecerle un servicio más rápido y personalizado. Al acceder a esta página usted está aceptando el uso de las mismas.AceptarLeer más

Privacidad/Política de cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.