CIRCULAR INFORMATIVA 2/2020

PRINCIPALES NOVEDADES FISCALES 2020

Estimado Cliente,

Le informamos, como cada año, de las PRINCIPALES NOVEDADES FISCALES que nos esperan para el 2020, y las que pueden llegar.

Son muchas las novedades, que hacen tedioso informarlo, pero vamos a intentar realizarlo lo más reducido posible, y de forma esquemática para que se pueda seleccionar los cambios que le afectan a cada contribuyente atendiendo a cada tipo de impuesto.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

Módulos IRPF/IVA 2020:

Para 2020 se mantienen los mismos módulos e instrucciones de aplicación que en 2019, así como las cuantías de 250.000 y de 125.000€ para el volumen de rendimientos íntegros en el año anterior correspondiente al conjunto de las actividades económicas, excepto ganaderas, forestales y pesqueras, y para las operaciones respecto de las que estén obligados a facturar, respectivamente.

Asimismo, se mantiene en 250.000€ la cuantía del volumen de compras en bienes y servicios que no se puede superar sin salir del régimen.

Cambio en la forma de presentación de los libros del IRPF para autónomos:

Con efectos desde 01-01-2020, es necesario que, en las anotaciones en los libros registros de ventas e ingresos y de compras y gastos se haga constar el NIF de la contraparte de la operación; los libros registro del IRPF podrán ser compatibles con los requeridos en el IVA; la AEAT publicará en su web un formato tipo de libros registros.

Gravamen especial loterías:

Para los ejercicios 2020 y posteriores, estarán exentos los premios cuyo importe íntegro sea igual o inferior a 40.000 € (en 2018, estaban exentos hasta 10.000€ y en 2019, hasta 20.000 €).

Novedades en el modelo de declaración del IRPF 2019 para los alquileres:

Se incluye un nuevo Anexo D de cumplimiento voluntario para los arrendadores de inmuebles, en el que se identificará a los proveedores de gastos de reparación, jurídicos, conservación, etc., así como su importe.

Otras medidas fiscales recogidas en el acuerdo programático del nuevo Gobierno:

• Incremento en dos puntos sobre la base general de rentas superiores a 130.000€ y a cuatro puntos para la parte de base imponible que exceda de 300.000€.

• Incremento en cuatro puntos (hasta el 27%) sobre las rentas de capital superiores a 140.000.

Se plantea también la revisión de algunas deducciones vigentes en el IRPF, como, por ejemplo, la que tiene que ver con la inversión en Planes de Pensiones.

Impuesto sobre Sociedades (IS)

Nuevo borrador IS:

En el contexto del Plan Estratégico 2019-2022, la AEAT tiene previsto, tomando la referencia tradicional del IRPF, arrancar por primera vez una estrategia similar de cesión de datos fiscales al contribuyente durante la campaña anual del Impuesto sobre Sociedades 2019 en aras de facilitar la presentación de la declaración.

Otras medidas fiscales recogidas en el acuerdo programático del nuevo Gobierno:

• Régimen de tributación mínima del 15% en caso de cifra de negocios superior a 20 millones de euros o en Régimen de Consolidación Fiscal, y del 18% para las entidades de crédito/hidrocarburos.

• Se limitarán las exenciones de dividendos/ plusvalías de sociedades por su participación en otras sociedades, reduciendo en un 5% las referidas exenciones, en concepto de gastos no deducibles en el impuesto, de gestión de la participación que mantiene la matriz en la filial, como prevé y permite la Directiva matriz-filial.

• PYMES: aquellas sociedades que facturen menos de un millón de euros pasarán de tributar de un tipo de gravamen del 25% al 23%.

• Revisión del régimen fiscal de cooperativas y sociedades laborales.

• Reforma del régimen jurídico y fiscal de las SOCIMIS, aplicando un tipo de gravamen del 15% sobre los beneficios no distribuidos.

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

Prórroga para 2020 de los límites para la exclusión de los regímenes simplificado y especial de la agricultura, ganadería y pesca en el IVA:

El volumen de ingresos en el año anterior que no se puede superar para el conjunto de actividades empresariales o profesionales, excluidas las agrícolas, forestales y pesqueras, seguirá siendo de 250.000€ -en lugar de 150.000- para poder aplicar en 2020 el régimen simplificado. Asimismo, sigue vigente en 250.000€ -en lugar de 150.000€- el importe máximo de las adquisiciones e

importaciones de bienes y servicios de todas sus actividades empresariales y profesionales en el ejercicio anterior para no quedar fuera de este régimen. Respecto al régimen especial de la agricultura, ganadería y pesca, se seguirá aplicando el límite de 250.000€ de adquisiciones de bienes y servicios para permanecer en el régimen.

Modificaciones en la gestión del IVA intracomunitario:

Desde el 01-01-2020, el IVA del comercio intracomunitario de bienes será más simple y estará más armonizado de acuerdo con la Directiva 2018/1910, y el Anteproyecto de la Ley del IVA y el Proyecto del Reglamento del IVA mediante los que se pretende incorporar al ordenamiento interno español una serie de medidas de simplificación en las operaciones intracomunitarias conocidas como “VAT Quick Fixes 2020”, que tienen como finalidad garantizar que todos los Estados miembros apliquen de forma armonizada el mismo tratamiento tributario a determinadas operaciones del comercio intracomunitarias, como por ejemplo:

• Venta de existencias de reserva o ventas en consigna: darán lugar a única operación – entrega intracomunitaria de bienes exenta en el Estado miembro de partida efectuada por el proveedor y adquisición intracomunitaria en el Estado miembro de llegada realizada por el cliente cuando los bienes se pongan a su disposición.

• Operaciones en cadena: el transporte se entenderá vinculado a la entrega efectuada por el proveedor a favor del intermediario, salvo que éste haya comunicado un NIF/IVA suministrado por el Estado miembro de partida.

• Requisitos materiales a cumplir para la exención en las entregas comunitarias de bienes: para la aplicación de la exención, junto con la condición del transporte de los bienes a otro Estado miembro, como condición material será necesario que el adquirente haya comunicado al proveedor un número de identificación a efectos de IVA válido y el proveedor haya incluido la operación en la declaración recapitulativa de operaciones intracomunitarias (modelo 349).

• La prueba del transporte en las entregas intracomunitarias: Se establece que la expedición o transporte de los bienes al Estado miembro de destino se justificará por cualquier medio de prueba admitido en derecho y, en particular, mediante los elementos de prueba establecidos en el Reglamento de Ejecución 282/2011 del Consejo de la UE (documento CMR, póliza de seguros relativa al transporte, documento oficial expedido por una autoridad pública que acredite la llegada de los bienes al Estado miembro de destino…). Cuando el transporte de la entrega intracomunitaria lo realice el vendedor, este deberá disponer de al menos dos elementos de prueba no contradictorios.

Cuando el transporte lo realice el comprador, el vendedor deberá disponer de una declaración escrita del comprador que certifique que los bienes han sido transportados por él, y al menos dos elementos de prueba no contradictorios.

Nuevo borrador del IVA:

En el contexto del Plan Estratégico 2019-2022, en febrero 2020 la AEAT pondrá a disposición de determinados empresarios que aplican el SII una primera versión del borrador de declaración del IVA (Pre303). En concreto se ofrecerá aquellos dados de alta en el Registro de devolución mensual (REDEME) que no sean gran empresa (volumen de ventas en el año anterior inferior a 6.010.121,04 €) excepto:

• Empresarios que tributen por algún régimen especial: criterio de caja, agencias de viajes, bienes usados, objetos de arte, antigüedades y objetos de colección, oro de inversión o grupos.

• Empresarios que sean destinatarios de operaciones en régimen especial de criterio de caja.

• Empresarios que apliquen la prorrata o tengan sectores diferenciados de actividad Progresivamente se irá ampliando el colectivo de destinatarios.

Otras medidas fiscales recogidas en el acuerdo programático del nuevo Gobierno:

• Reducción del tipo de gravamen de IVA de los servicios veterinarios y de los productos de higiene femenina. Se revisará la fiscalidad de los alimentos ultra procesados o ricos en grasas y azúcares.

IMPUESTO SOBRE BIENES INMUEBLES (IBI)

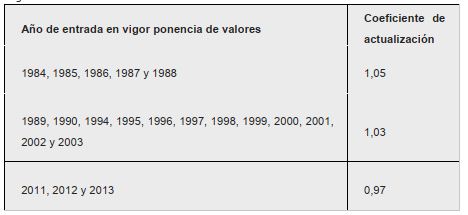

Actualización de valores catastrales:

Se recogen para 2020 diferentes coeficientes en función del año de entrada en vigor de los valores catastrales resultantes de un procedimiento de valoración colectiva, que serán aplicados a aquellos municipios que han acreditado el cumplimiento de los requisitos legalmente establecidos (que hayan transcurrido al menos 5 años desde la entrada en vigor del último procedimiento de valoración colectiva, que existan diferencias sustanciales y homogéneas dentro del municipio entre los valores del mercado y los valores catastrales vigentes, y que la solicitud municipal se formule dentro del plazo establecido) y que están incluidos en la Orden HAC/1257/2019, de 17 de diciembre, que prevé la aplicación de coeficientes de actualización de valores catastrales a 1.092 municipios.

Los coeficientes de actualización quedan fijados con arreglo al siguiente cuadro:

Los coeficientes de actualización quedan fijados para 2020 con arreglo al siguiente cuadro:

OTRAS NOVEDADES

Modificaciones declaraciones informativas:

Entre otras novedades, destacan la sustitución del sistema de transmisión de grandes volúmenes de información (TGVI) por el sistema de TGVI online, que se amplía a 19 modelos más; la supresión de la posibilidad de presentar telemáticamente por lotes 16 modelos, así como el sistema de presentación por SMS para los modelos 190, 347 y 390.

Transacciones con Reino Unido (efectos del BREXIT):

Los resultados de las últimas elecciones en Reino Unido evidencian su intención de salida de Reino Unido en el 2020. Este divorcio afectará claramente a los autónomos y pymes que hagan operaciones con las islas británicas; unas operaciones que en el momento de la salida dejarán de ser intracomunitarias para convertirse en importaciones o exportaciones. Ello obligará a autónomos y pymes a solicitar el EORI y pasar por los pertinentes trámites aduaneros y a dejar de declarar estas operaciones en el modelo 349 de operaciones intracomunitarias. Conviene saber que las operaciones extracomunitarias, exportación o importación de bienes están exentas de IVA.

Impuestos Especiales. Proyecto SILICIE:

En el caso de fábricas, depósitos fiscales, almacenes fiscales, depósitos de recepción y fábricas de vinagre, el cumplimiento la obligación de llevanza de la contabilidad de los productos objeto de los IIEE, se realizará a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los asientos contables a partir de 1-1-2020. Se establece un régimen transitorio hasta el 30-9- 2020.

Novedades contables 2020:

Se ha aprobado la Resolución de 5 de marzo de 2019 del ICAC, que desarrolla los criterios de presentación de los instrumentos financieros en sintonía con la normativa internacional (NIC-UE 32), y que también aclara numerosas implicaciones contables de la regulación mercantil de las sociedades de capital, algunas de ellas dispersas en diferentes normas o consultas. El principal objetivo es

desarrollar los criterios de presentación en el balance de los instrumentos financieros (acciones, participaciones, obligaciones, etcétera) siguiendo la Norma Internacional de Contabilidad (NIC-UE 32). Aclarando implicaciones como: aportaciones sociales, operaciones con acciones y participaciones propias, aplicación del resultado, aumento y reducción del capital, emisión de obligaciones, disolución y liquidación, modificaciones estructurales y cambio de domicilio, así como otras modificaciones. Esta Resolución será de aplicación a las cuentas anuales de los ejercicios iniciados a partir del 1 de enero de 2020. Aun así, se les permitirá a las sociedades la aplicación de esta Resolución de forma retroactiva, de conformidad con lo dispuesto en la norma de registro y valoración sobre cambios en criterios contables, errores y estimaciones contables del P.G.C. y P.G.C. PYMES.

Entre muchos de los cambios que estarán por venir, nos encontraremos el Proyecto de la modificación del PGC, pendiente de trámite legislativo, y la Resolución de las normas de registros y valoración de los ingresos ordinarios publicados a finales del ejercicio 2018.

Ambas afectarán de forma significativa a los estados financieros y conllevarán la adopción de las NIIF 9 de Instrumentos Financieros y la NIIF 15 de Ingresos procedentes de contratos con clientes.

Otras medidas fiscales recogidas en el acuerdo programático del nuevo Gobierno:

SICAV (Sociedades de Inversión de Capital Variable)

• Control por parte de la Administración Tributaria del número de accionistas. Comunicación a la CNMV

Impuesto para operaciones de la economía digital

• Implementación de las Tasas Google y Tobin.

Impuestos medioambientales

• Aumento de la fiscalidad medioambiental.

• La intención del Gobierno es valerse de la fiscalidad para luchar contra el cambio climático. La equiparación de los tipos impositivos de gasolina y diésel podría llegar definitivamente en 2020 a través de esta fiscalidad verde prevista que afectaría a los autónomos y pymes del sector transporte o que empleen su vehículo para desplazamientos relacionados con el desarrollo de la actividad.

Medidas antifraude

• Reducir el límite de los pagos en efectivo de los 2.500 euros actuales a 1.000 euros.

• Para controlar el fraude fiscal también se pretende prohibir el uso de software de doble contabilidad para evitar la economía en B.

Sin otro particular reciba un cordial saludo