CIRCULAR INFORMATIVA 18/2020

RDL 14/2020, DE 14 DE ABRIL, POR EL QUE SE EXTIENDE EL PLAZO PARA LA PRESENTACIÓN E INGRESO DE DETERMINADAS DECLARACIONES Y AUTOLIQUIDACIONES TRIBUTARIAS

Estimados Clientes, se ha publicado el Real Decreto Ley 14/2020, de 14 de abril, por el que se extiende el plazo para la presentación e ingreso de determinadas declaraciones y autoliquidaciones tributarias.

Concretamente, le extractamos lo más importante de esta nueva normativa y que le afecta a la presentación y pago de sus obligaciones tributarias:

1. EXTENSIÓN DEL PLAZO PARA LA PRESENTACIÓN E INGRESO DE LAS DECLARACIONES Y AUTOLIQUIDACIONES

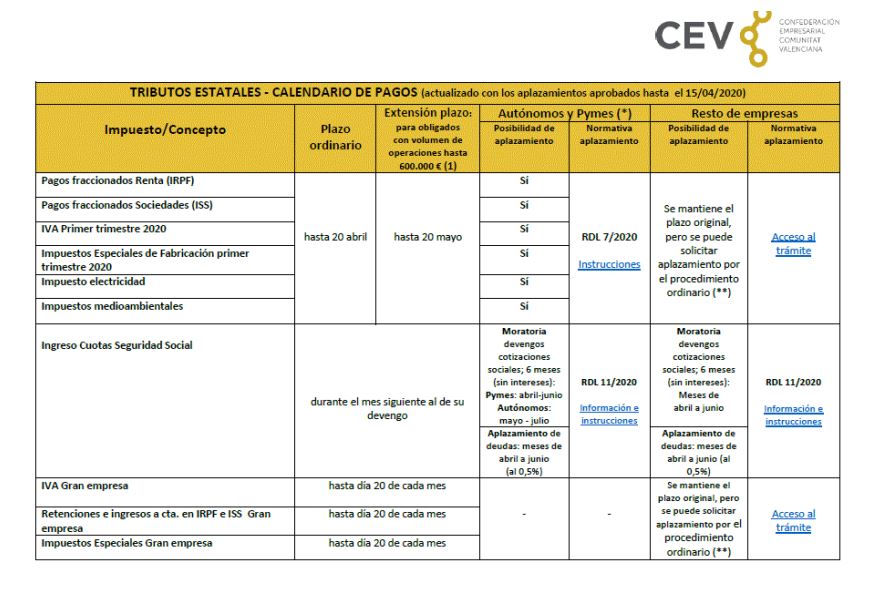

Los plazos de presentación e ingreso de las declaraciones y autoliquidaciones tributarias de aquellos obligados con volumen de operaciones no superior a 600.000 euros en el año 2019, cuyo vencimiento se produzca a partir de la entrada en vigor de este real decreto-ley y hasta el día 20 de mayo de 2020, se extenderán hasta esta fecha.

Por tanto, se extiende el plazo de presentación e ingreso, con esos requisitos, hasta el día 20/05/2020

En este caso, si la forma de pago elegida es la domiciliación, el plazo de presentación de las autoliquidaciones se extenderá hasta el 15 de mayo de 2020.

Por consiguiente, LOS BENEFICIARIOS son:

– Los obligados con volumen de operaciones no superiores a 600.000 euros en el año 2019, cuyo vencimiento se produzca a partir de la entrada en vigor del RDL

(15 de abril de 2020) hasta el día 20 de mayo.

– No resultará de aplicación a los grupos fiscales que apliquen el régimen especial de consolidación fiscal regulado en el capítulo VI del título VII de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, con independencia de su importe neto de la cifra de negocios, ni a los grupos de entidades que tributen en el régimen especial de grupos de entidades del Impuesto sobre el Valor Añadido regulado en el capítulo IX del título IX de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, con independencia de su volumen de operaciones.

DECLARACIONES NO BENEFICIADAS por el aplazamiento:

Lo dispuesto no será aplicable a la presentación de declaraciones reguladas por el Reglamento (UE) n.º 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se aprueba el código aduanero de la Unión y/o por su normativa de desarrollo.

ENTRADA EN VIGOR:

El mismo día de su publicación en el BOE; el 15 de abril de 2020

SE ADJUNTA UN CUADRO CON EL CALENDARIO DE PAGOS ACTUALIZADO, ELABORADO POR LA CONFEDERACIÓN EMPRESARIAL DE LA COMUNIDAD VALENCIANA.

Cualquier información adicional que necesite, no dude en ponerse en contacto con nosotros.

Sin otro particular reciba un cordial saludo