CIRCULAR INFORMATIVA (18/2022)- ATENCIÓN PERSONALIZADA AL CLIENTE

Distinguidos Clientes,

¿Qué es una operación vinculada?

A grandes rasgos, las operaciones vinculadas son todas aquellas operaciones de contenido económico que llevan a cabo las entidades o personas físicas entre ellas, y que se consideran que tienen alguna vinculación. Así, por ejemplo, se considerarán personas o entidades vinculadas las siguientes:

- Una entidad y sus socios o partícipes.

- Una entidad y sus consejeros o administradores, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones.

- Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.

- Dos entidades que pertenezcan a un grupo.

- Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.

- Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25 por ciento del capital social o de los fondos propios.

- Dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 por ciento del capital social o los fondos propios.

- Una entidad residente en territorio español y sus establecimientos permanentes en el extranjero.

¿Quiénes están obligados a presentar este modelo?

Estarán obligados a presentar esta declaración, los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente, que realicen las siguientes operaciones con personas o entidades vinculadas en los términos previstos en el artículo 18.2 de la Ley del Impuesto sobre Sociedades, antes mencionado:

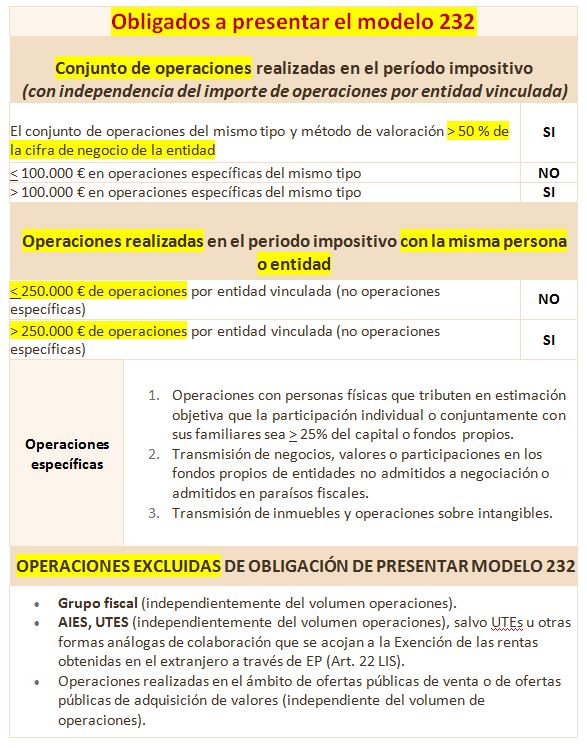

- Las personas o entidades vinculadas cuando el importe total de todas las operaciones realizadas con la misma entidad vinculada es superior a 250.000 euros (con independencia del tipo o número de operaciones).

- El importe total de todas las operaciones específicas del mismo tipo (y mismo método de valoración) con entidades vinculadas es superior a 100.000 euros.

- El importe total de todas las operaciones del mismo tipo (y mismo método de valoración) con entidades vinculadas es mayor al 50% de la cifra de negocios de la entidad (con independencia del importe individual de cada operación o con cada entidad vinculada).

No obstante, quedan excluidas las operaciones entre entidades del mismo grupo fiscal, de agrupaciones de interés económico (AIE), de uniones temporales de empresas (UTE) o dentro de una oferta pública de venta o adquisición de valores (OPV / OPA), que no se informarán a través del referido modelo 232.

Resumido de Forma ESQUEMÁTICA

Aclaraciones

Por operaciones específicas se entienden las siguientes:

- Operaciones realizadas con personas o entidades residentes en países o territorios considerados como paraísos fiscales.

- Operaciones realizadas por contribuyentes del Impuesto sobre la Renta de las Personas Físicas, en el desarrollo de una actividad económica a la que resulte de aplicación el método de estimación objetiva con sociedades en las que aquéllos o sus cónyuges, ascendientes o descendientes, de forma individual o conjuntamente entre todos ellos, tengan un porcentaje igual o superior al 25 por 100 del capital o de los fondos propios.

- Las operaciones que consistan en la transmisión de negocios o de valores o participaciones representativas de la participación en los fondos propios de cualquier tipo de entidades no admitidos a negociación en alguno de los mercados regulados de valores.

- Las operaciones que consistan en la transmisión de inmuebles.

- Las operaciones sobre activos intangibles.

Este modelo deberá presentarse exclusivamente por vía electrónica, y el plazo de presentación tendrá lugar durante el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar. Así, si el ejercicio fiscal del obligado coincide con el año natural, la declaración deberá ser presentada en el mes de noviembre del año siguiente. No obstante, el plazo de presentación será desde el 1 al 30 de noviembre de 2022

Además, también debemos presentar este modelo si hemos aplicado la reducción de las rentas procedentes de determinados activos intangibles a la que se refiere el artículo 23 de la LIS o si hemos realizado operaciones o tenemos valores en países o territorios calificados como paraísos fiscales (independientemente de su importe).

En este sentido, a la hora de aplicar dichos límites debemos tener presente que las operaciones con entidades vinculadas se valoran por su valor de

mercado, es decir, la contraprestación que se habría acordado por partes independientes, de acuerdo con el artículo 18 de la LIS.

Para cualquier aclaración o ampliación pueden contactar con nuestro despacho. Atentamente,