Publicado el Real Decreto sobre revalorización de pensiones para 2026

Real Decreto 39/2026, de 21 de enero, sobre limitación de la cuantía inicial de las pensiones públicas y revalorización de las pensiones del sistema de la Seguridad Social, de las pensiones de Clases Pasivas del Estado y de otras prestaciones sociales públicas para el ejercicio 2026.

(BOE, 22-01-2026)

Mediante el Real Decreto 39/2026, de 21 de enero, se procede al desarrollo reglamentario de las previsiones contenidas en el Real Decreto-ley 16/2025, de 23 de diciembre, por el que se prorrogan determinadas medidas para hacer frente a situaciones de vulnerabilidad social y se adoptan medidas urgentes en materia tributaria y de Seguridad Social para el ejercicio 2026.

La norma entra en vigor el mismo día de su publicación y despliega efectos económicos desde el 1 de enero de 2026, regulando de forma sistemática la limitación de la cuantía inicial de las pensiones públicas, la revalorización de las pensiones contributivas y no contributivas, así como la actualización de diversas prestaciones sociales públicas.

Cuantías de pensiones y prestaciones públicas para 2026

Límite de la cuantía inicial de las pensiones públicas

El importe inicial de las pensiones públicas causadas durante el año 2026 queda sometido a un límite máximo, que no podrá superar:

- 3.359,60 euros mensuales, o

- 47.034,40 euros anuales, incluidas las pagas extraordinarias que correspondan al titular, conforme a lo dispuesto en el artículo 7 del Real Decreto-ley 16/2025.

Este límite se aplica al conjunto de pensiones públicas concurrentes, con las especialidades previstas para los supuestos de gran incapacidad y pensiones reconocidas en virtud de normas internacionales.

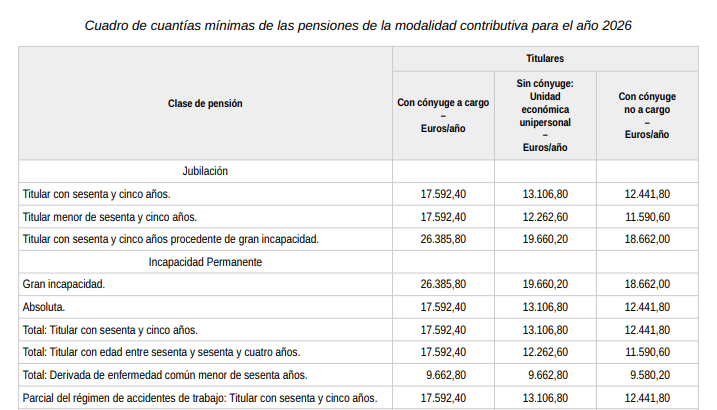

Cuantías mínimas de las pensiones contributivas en 2026

Pensiones de jubilación (euros/año)

Titular con 65 años

- Con cónyuge a cargo: 17.592,40 €

- Sin cónyuge (unidad económica unipersonal): 13.106,80 €

- Con cónyuge no a cargo: 12.441,80 €

Titular menor de 65 años

- Con cónyuge a cargo: 17.592,40 €

- Sin cónyuge: 12.262,60 €

- Con cónyuge no a cargo: 11.590,60 €

Titular con 65 años procedente de gran incapacidad

- Con cónyuge a cargo: 26.385,80 €

- Sin cónyuge: 19.660,20 €

- Con cónyuge no a cargo: 18.662,00 €

Pensiones de incapacidad permanente (euros/año)

Gran incapacidad

- Con cónyuge a cargo: 26.385,80 €

- Sin cónyuge: 19.660,20 €

- Con cónyuge no a cargo: 18.662,00 €

Incapacidad permanente absoluta

- Con cónyuge a cargo: 17.592,40 €

- Sin cónyuge: 13.106,80 €

- Con cónyuge no a cargo: 12.441,80 €

Incapacidad permanente total

- Titular con 65 años: mismas cuantías que jubilación

- Titular entre 60 y 64 años:

- Con cónyuge a cargo: 17.592,40 €

- Sin cónyuge: 12.262,60 €

- Con cónyuge no a cargo: 11.590,60 €

Total derivada de enfermedad común, menor de 60 años

- Con cónyuge a cargo o sin cónyuge: 9.662,80 €

- Con cónyuge no a cargo: 9.580,20 €

Pensiones de viudedad (euros/año)

- Titular con cargas familiares: 17.592,40 €

- Titular con 65 años o discapacidad ≥ 65 %: 13.106,80 €

- Titular entre 60 y 64 años: 12.262,60 €

- Titular menor de 60 años: 9.931,60 €

Pensiones de orfandad y en favor de familiares

Orfandad por beneficiario: 4.011,00 €

Orfandad de menor de 18 años con discapacidad ≥ 65 %: 7.882,00 €

En orfandad absoluta: incremento de 9.931,60 € anuales, distribuido entre beneficiarios.

Prestación de orfandad

- Un beneficiario: 11.603,20 €

- Varios beneficiarios (a repartir): 19.559,68 €

En favor de familiares

- Por beneficiario: 4.011,00 €

- Sin viudo ni huérfano pensionistas:

- Un beneficiario ≥ 65 años: 9.683,80 €

- Un beneficiario < 65 años: 9.126,60 €

- Varios beneficiarios: incremento conjunto de 5.920,60 € anuales, prorrateado.

Límites de ingresos para el reconocimiento de mínimos

- Sin cónyuge a cargo: 9.442,00 € anuales

- Con cónyuge a cargo: 11.013,00 € anuales

El cumplimiento de estos límites se verifica anualmente y condiciona el mantenimiento del complemento por mínimos.

Revalorización de pensiones y prestaciones públicas

En tanto no se apruebe la Ley de Presupuestos Generales del Estado para 2026, la revalorización de pensiones y prestaciones públicas se rige por los artículos 5 y siguientes del Real Decreto 39/2026, aplicándose una revalorización general del 2,7 % a las pensiones contributivas de la Seguridad Social y de Clases Pasivas causadas con anterioridad al 1 de enero de 2026, con las exclusiones legalmente previstas.

Complemento para la reducción de la brecha de género

Con efectos de 1 de enero de 2026, la cuantía del complemento para la reducción de la brecha de género queda fijada en:

- 36,90 euros mensuales, conforme a lo dispuesto en el artículo 8 del Real Decreto-ley 16/2025.

Este complemento tiene naturaleza fija y es independiente de la revalorización porcentual general.

Seguro Obligatorio de Vejez e Invalidez (SOVI)

- Pensiones no concurrentes: 8.394,40 € anuales.

- En supuestos de concurrencia con pensiones de viudedad u otras pensiones públicas: 8.149,40 € anuales, sin perjuicio del límite establecido en la disposición transitoria segunda de la LGSS.

Cuando se supere dicho límite, la cuantía se reducirá en el importe necesario para no excederlo.

Pensiones no contributivas

Para el año 2026:

- Pensión anual de jubilación o incapacidad no contributiva: 8.803,20 €.

Complemento por alquiler de vivienda

- Cuantía anual: 525,00 €.

- Requisitos: ausencia de vivienda en propiedad, contrato de alquiler como residencia habitual y ausencia de parentesco hasta tercer grado con la persona arrendadora.

En unidades familiares con varios perceptores, solo puede percibir el complemento la persona titular del contrato de arrendamiento.

Prestaciones familiares de la Seguridad Social

Asignaciones económicas por hijo o hija a cargo

- Menor de 18 años o acogido con discapacidad ≥ 33 %: 1.000,00 € anuales.

- Mayor de 18 años con discapacidad ≥ 65 %: 5.962,80 € anuales.

- Mayor de 18 años con discapacidad ≥ 75 % y necesidad de tercera persona: 8.942,40 € anuales.

Prestación por nacimiento o adopción

- Cuantía: 1.000,00 €.

- Límites de ingresos:

- General: 15.356,00 €.

- Familias numerosas: 23.109,00 €, incrementados en 3.745,00 € por cada hijo a partir del cuarto.

Pensiones no revalorizables en 2026

No se revalorizan:

- Las pensiones de Clases Pasivas reconocidas a Camineros del Estado causadas antes del 1 de enero de 1985, salvo cuando sea la única pensión percibida.

- Las pensiones de mutualidades integradas en el Fondo Especial de MUFACE que, a 31 de diciembre de 2025, ya hubieran alcanzado las cuantías correspondientes al 31 de diciembre de 1973.